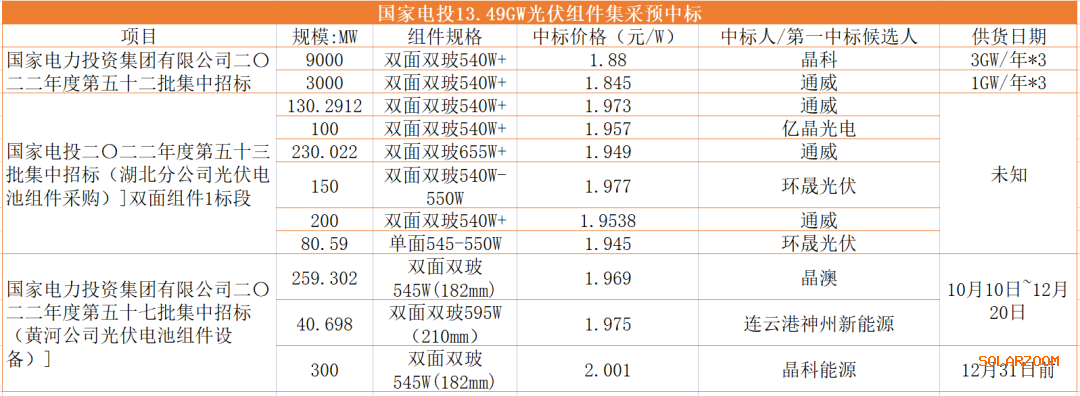

最低1.845元/瓦!晶科9.3GW、通威3.56GW等预中标国家电投13.5GW组件集采(含长协)

11月1日,国家电投公布2022年第52批、53批以及57批光伏组件中标候选人,规模共计13.49GW,订单最长涉及三年内供货。

根据第一中标候选人来看,晶科能源预中标9.3GW、通威太阳能预中标3.56GW,其次为环晟光伏、晶澳、连云港神舟新能源。晶科无疑是国家电投本轮集采的最大赢家,其中标规模占比近70%,其次为通威,预中标占比超26%,两家企业几乎包揽了国家电投本轮招标约96%的规模。

作为本次集采的最大赢家晶科能源,日前刚刚发布2022年三季报。其光伏产品总出货量约29.8GW,其中组件出货量约为28.5GW,总出货量较去年同期增长91.5%,继续保持行业头部组件企业领先地位。而其对四季度的出货预测则为13~15GW,叠加前三季度出货来看,晶科2022年组件出货规模将超40GW。

晶科能源在公告中指出,报告期内公司继续发挥全球化布局、本土化经营的战略优势,夯实一体化研发制造,光伏组件出货量上升的同时产品结构持续优化,N型产品出货占比提升,使得收入和盈利较上年同期大幅增长。作为N型TOPCon的领头羊,今年上半年,晶科一期16GWTOPCon电池产能已建成满产。下半年,二期TOPCon电池产能陆续投产,包括合肥二期8GW,尖山二期11GW。

需要强调的是,通威自今年高调“杀入”组件端以来,已经连续中标近4GW的光伏组件规模,甚至“独吞”了华润3GW的组件集采,叠加本次国家电投3.56GW的预中标规模来看,通威在手订单已接近8GW左右。在具体报价方面可以明显看出,通威各预中标价几乎均为最低。而2021年全球组件出货超过8GW便能跻身TOP 6,即意味着通威从官宣进军组件制造到目前,已经有问鼎全球TOP 10的订单支撑。

9月22日,通威股份发布晚间公告拟在盐城市投资25GW高效光伏组件项目,预计固定资产投资约40亿元,项目地点为盐城经济技术开发区。有消息称,通威组件端长期规划目标近100GW,短期约为30GW,这也基本与此次盐城组件基地规模一致,按照25GW规划目标,短期内通威组件至少将跻身TOP 10行列。

上述人士补充道,在布局逻辑方面,通威有成本价格上的优势,品牌认同也有硅料、电池片的双龙头地位支撑,全产业链协同下不会有太大问题,组件也可以招揽全球的营销管理团队;渠道方面,通威在国内大型地面电站方面的资源和成本优势很有竞争力,挑战肯定是有的,但问题并不大;在财务成本方面,通威的融资渠道全方面开通,短期借款、长期借款、银行贷款、项目贷款、融资租赁、中期票据、承兑汇票、债券等等,各家银行都愿意最大限度给通威最好的优惠政策,相比同行会有优势。

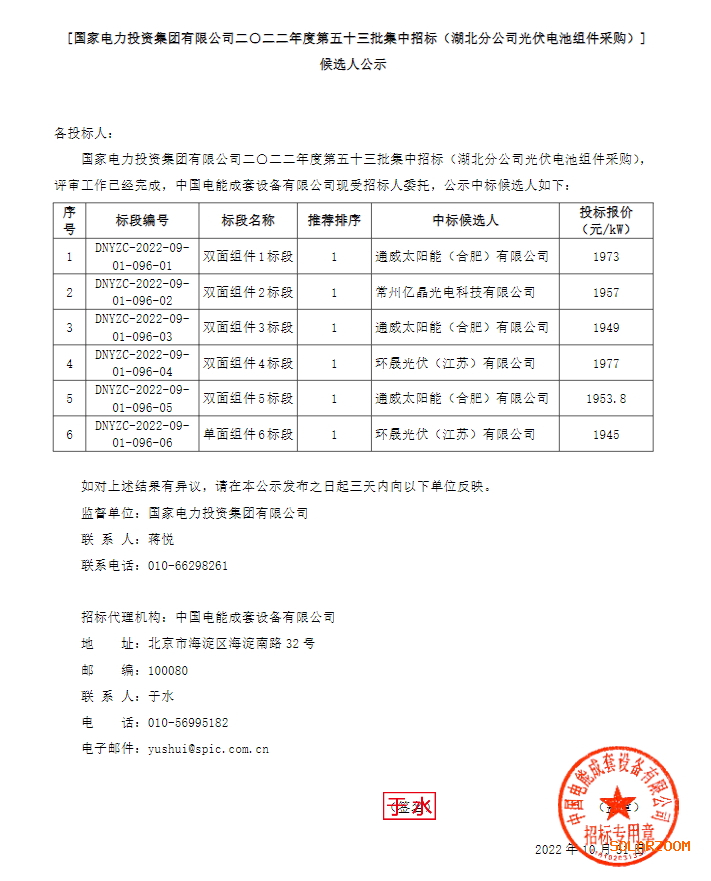

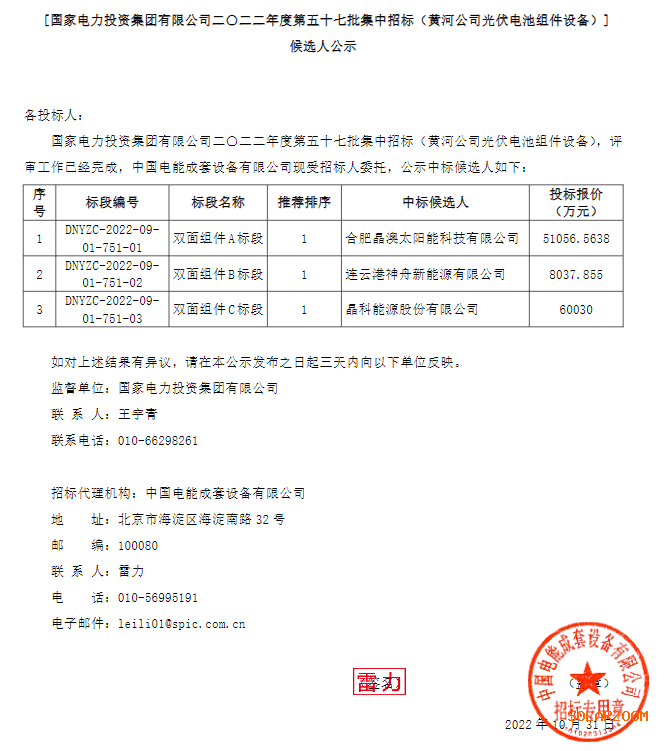

在具体中标价格方面,由于各标段采购组件的型号、供货周期不一致,故显现出一定的差异性。总体来看,年内供货的双面545W+组件,价格基本保持在1.95元/瓦以上,最高报价则达到了2元/瓦以上。

而第52批的三年集采长单,此前光伏們曾跟踪了开标价格(双面545W+最低1.8元/瓦,国家电投3年12GW、南网综能1.05GW组件集采开标)。由于国家电投本次采购周期长达三年,故各企业报价大部分在1.9元/瓦以下,个别企业报价较高达到1.992元/瓦,4家头部企业的平均报价则在1.884元/瓦左右,略高于平均报价。需要注意的是,尽管一二标段组件型号要求一致,但企业具体申报的组件技术规格则有一定差异性,故报价产生一定出入,例如某二线组件企业双面N型HJT680W组件报价为1.899元/瓦。

值得强调的是,国家电投本次长单设置了报价上限,即P型低于1.85元/瓦,N型低于1.9元/瓦,且采用了报价补偿机制。即本次报价为长单拟定价格,若市场报价在约定范围内则以该价格结算。若市场波动较大,则将按照下单期间PVInfolink最近公布的对应组件规格型号的平均价格为基准进行一定下浮形成参考价格,三年长单期间实际组件总价与参考总价若超出一定范围则触发补偿机制,多退少补。

据知情人士透露,类似于国家电投这种长协订单是今年组件价格涨幅远低于供应链其他环节的主要原因之一,以未来订单作为交换,今年组件企业消化一部分涨价幅度,也使得投资商可以完成年度投资任务。

近日以来,光伏产业链价格再次出现了一定波动性。尽管昨日中环宣布单晶硅片年内首次降价,但电池价格却仍在持续上涨,有行业人士指出,1.34元/瓦的电池现货难求,头部电池企业报价大部分在1.35元/瓦及以上,甚至1.38元/瓦的价格也时有报出,并且一片难求,“组件满产,电池都买哭了,电池再涨价,组件企业要面临成本倒挂了”。

另一方面,有人士认为,电池涨跌已经跟硅料关系不大了,四季度依然产销两旺的,大部分组件厂处于满产状态,“大尺寸电池供需比紧张,这种状态可能要持续到明年一季度”。

具体中标公告见下: