【独家】HJT组件海外询价激增, 0BB技术成为主流,一周光伏产业链价格监测

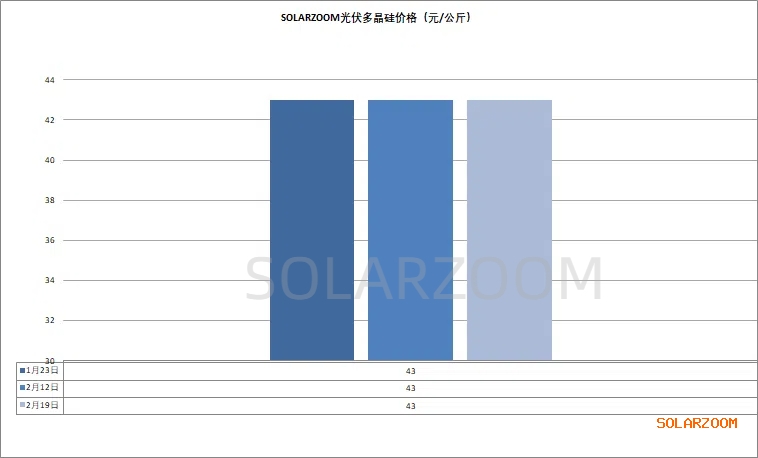

多晶硅

本周国内硅料价格平稳,主流硅料企业多在执行前期所签订单,新订单落地较少,与下游采购企业仍在继续博弈中。春节后下游部分硅片企业价格有松动迹象,这与节后硅料企业迫切盼涨的意愿相左,因此在前期下游硅片企业也存有硅料库存的情况下年后上来实际签订落地的新订单仍有限。价格方面,本周价格平稳,N型用料头部企业价格仍在42-45元/公斤,其他厂商价格在38元/公斤左右,本周颗粒硅价格也维稳在37-39元/公斤区间,市场高位成交不多。供需方面,节后市场上硅料产出暂无太大波动,在终端项目有抢装预期同时行业自律控产、硅料期货上市等刺激下,硅料企业对硅料价格仍有盼涨,但还需视产业链价格上涨传导是否顺畅而定,当前仍处于买卖双方僵持而观望中。

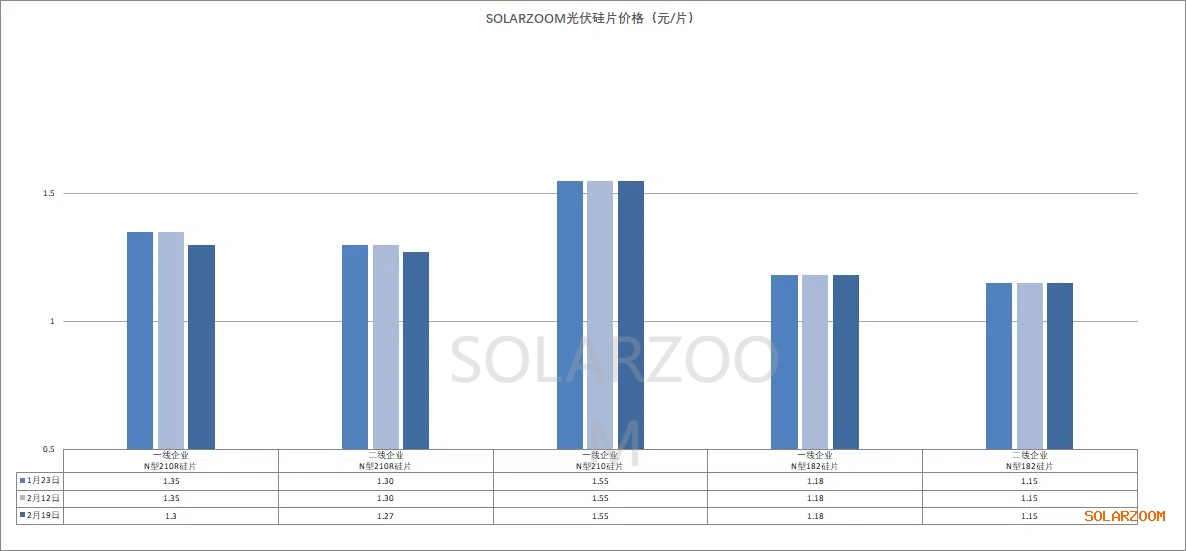

硅片

本周国内市场硅片价格维稳为主,但不同企业的个别尺寸硅片的价格略有分化,分化主要集中在硅片头部企业与中小硅片企业上。当前硅片头部企业价格坚挺,各尺寸价格未有松动,N型183/210R硅片价格维持在1.18、1.3元/片左右,但部分小厂硅片出现了1.16、1.25元/片左右的价格,其让价主要原因与市场过年期间硅片库存增加,下游电池环节排产需求尚未明显恢复有关。N型210硅片价格相对坚挺在1.55元/片。硅片供需方面,前期部分硅片企业已有提产动作,但在当前行业自律生产的推进下,部分硅片企业在配额下也面临需要减产的可能。对于短期未来硅片走势,随着年后下逐步提产、年中终端项目抢装带动下,硅片的需求出货有望增长。而硅片价格的动向,还需视实际上下游环节的价格变动传导顺利与否而看,本周下游电池210R电池价格已稳中有涨,对应210R硅片价格也有望支撑。HJT硅片方面,因节前市场上硅片企业几无库存,HJT硅片也是随之上涨,HJT半片价格上涨至0.75元/片左右,但成交鲜少,年后上来下游HJT电池产线尚未有明显复产,目前对应HJT硅片的采购也较为有限,而随着3月下游各HJT电池产线的复产,HJT硅片需求成交将有所提升。

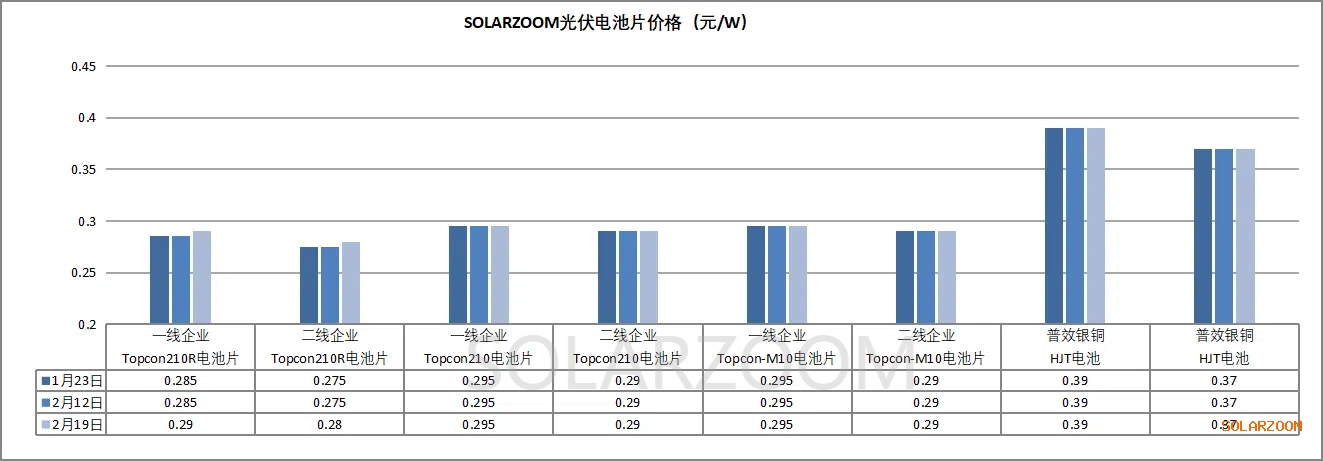

电池片

本周国内电池价格继续维稳,但部分尺寸电池在下游需求转多下价格出现小幅探涨。随着部分下游终端项目需求的带动,对应210R电池的需求逐步转多,同时年后电池仍在复产中,210R电池整体供给略显紧张,因此电池厂商对210R电池价格进行上调,上调幅度在0.05元/W左右,价格来至0.28-0.29元/W区间。其他尺寸电池价格暂未有变动,Topcon183/210电池价格维稳在0.29、0.295元/W。HJT电池方面,随着开年询价的增多,HJT电池需求开始有提升,本周开始市场上HJT电池产线开工陆续增加,价格受上游前期硅片涨价的因素影响,春节后市场上HJT电池厂商对HJT电池的报价略有抬升,尤其是前期的低位价格上涨,本周主流HJT 0BB电池价格维持在0.38-0.39元/W区间。

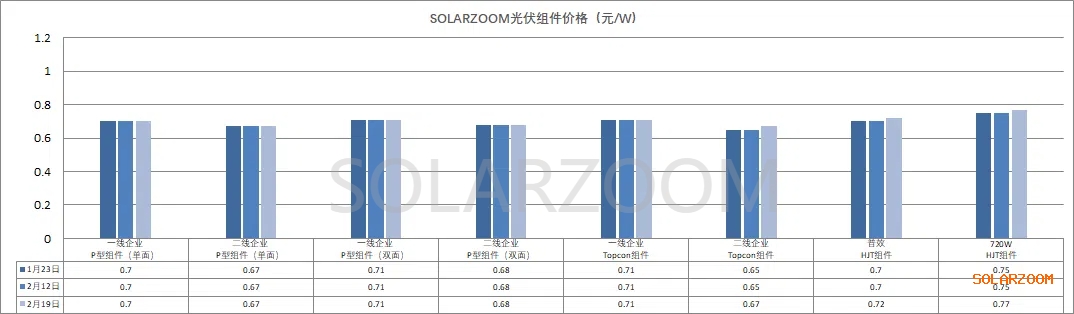

组件

本周光伏市场主要关注点在组件价格的上涨。随着分布式光伏新政以及光伏电价上网市场化政策陆续出台,终端光伏电站项目有望迎来一波抢装,其中分布式项目的抢装已开始率先有动作,价格上国内一线组件企业也是纷纷开始上调价格,上调幅度在0.01-0.03元/W,上调后市场价格来至0.66-0.68元/W,但实际成交价格还需进一步观察。HJT组件方面,过年期间个别HJT组件订单较满,排产较高,而其他企业基本放假居多,年后规划将陆续复产;当前HJT的日韩、南美、欧洲等海外地区询价增加,但HJT组件因功率高低,价格差异也较为明显,主流功率组件价格在0.76-0.79元/W区间。

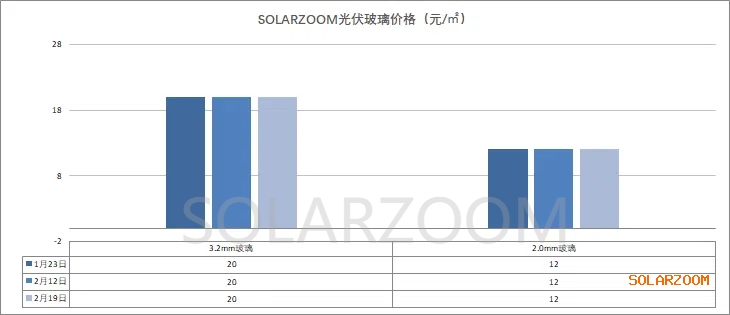

辅材

辅材方面,年后玻璃、胶膜价格预测有上涨趋势,但目前上涨幅度不大,价格继续博弈。