【独家】节后终端需求锐减,产业链各环节价格急跌,M10L硅片跌破1元/片,一周光伏产业链价格监测

多晶硅

五一节前下游企业对硅料采购积极性不高,部分客户表示节后在谈,但本周来至节后仍未进入实质性集中采购工作,下游采购将继续观望延迟。当前国内下游采购企业仍在继续观望,随硅料价格的下跌趋势已明确,但最终签单落地价格的博弈随着下游各环节的大幅下跌而更加胶着。本周硅料成交鲜少,因此也暂未有明确的实际成交价格,但趋势相比五一节前继续下跌,大厂N型用料价格在36-38元/公斤,二三线企业N型致密料34-35元/公斤,颗粒硅方面,整体价格下探明显,本周颗粒硅价格来至35元/公斤左右,市场也传出更低的价格。430国内抢装结束,终端需求下滑明显、价格下跌也是传导影响着硅料环节,尤其是下游硅片企业一直有硅料备货的情况下,硅料环节的库存也在继续上行,但受此影响国内计划新投的硅料产能释放恐将延期,同时部分在产硅料企业也开始计划检修减产;硅料价格短期仍将延续跌势,但成本压力下硅料价格可降的空间也已较为有限。

硅片

五一后下游终端需求锐减,市场氛围整体较为悲观,各尺寸硅片价格未能止跌,本周上来价格继续下行,部分尺寸硅片价格已至去年低位。本周N型M10L硅片价格包括硅片大厂在内价格来至1元/片,相比节前下跌0.05元/片左右,而在实际成交上价格仍有一定议价空间,0.9X元/片的实际成交有增多。N型210R硅片本周价格下跌来1.1-1.15元/片,价格进一步趋于价位区间的低位。N型210硅片价格相比其他尺寸硅片价格略显平稳,基本维持节前1.35元/片左右的价格。目前下游电池端环节价格仍在继续走跌,短期内在下游需求空窗期内硅片价格支撑力度仍显薄弱,但成本压力下硅片的可跌空间已较为有限;而叠加市场库存增加,而二季度硅片出货配额下调等影响,硅片企业的排产预计将会有调整。

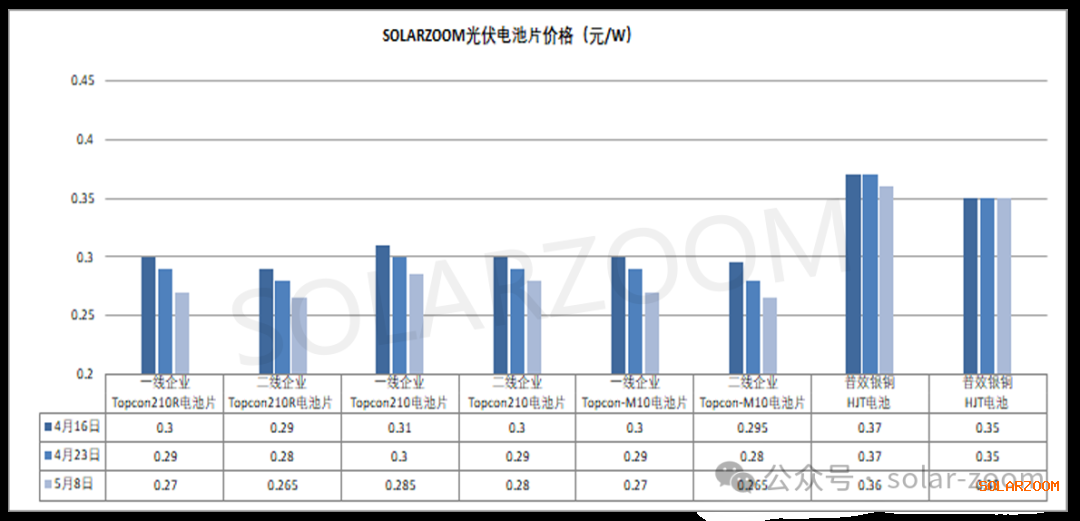

电池片

节后国内电池价格继续走弱,各尺寸电池价格基本已跌破0.3元/W。其中210R电池价格下跌最为明显,本周价格来至0.265元/W,183电池价格来至0.265-0.27元/W。210电池价格本周下调0.05元/W左右,相比其他尺寸价格略高0.15元/W左右,价格来至0.28元/W左右。当前国内电池的上下游价格均在下跌,而当前电池段的减产幅度相比下游组件端减产幅度仍显有限,市场电池库存继续增加中,因此短期内电池价格恐难止跌维稳,但也是成本压力下电池的下跌空间较为有限,电池端排产预计也将会有新的一轮下调。

组件

五一之后抢装结束后,终端需求下滑明显,组件价格支撑薄弱,包括一体化组件企业在内,节后组件价格开始跌破0.7元/W,市场Topcon组件价格来至0.65-0.69元/W区间。而随着430抢装结束,除部分企业有一些530抢装的订单外,市场整体未来短期组件订单能见度较低,现有的组件订单需求暂不能支撑前期组件端的高开工,五月开始国内不少组件企业已开始(或计划)进行减产。出口方面,3月组件出口数据同比下降11.3%左右,环比提升46.9%左右,其中出口巴基斯坦、荷兰、印度最多。

辅材

辅材方面,受本月组件开排产、价格均在下滑的影响,辅材价格也开始小幅松动,本月玻璃3.2mm价格下调至21.5-22元/㎡,2.0mm玻璃价格来至13-13.5元/㎡左右。