你好,欢迎来到常州市光伏行业协会!会员登录

新闻中心

News Center

2019年光伏企业财报分析:单晶强势崛起 多晶加速陨落

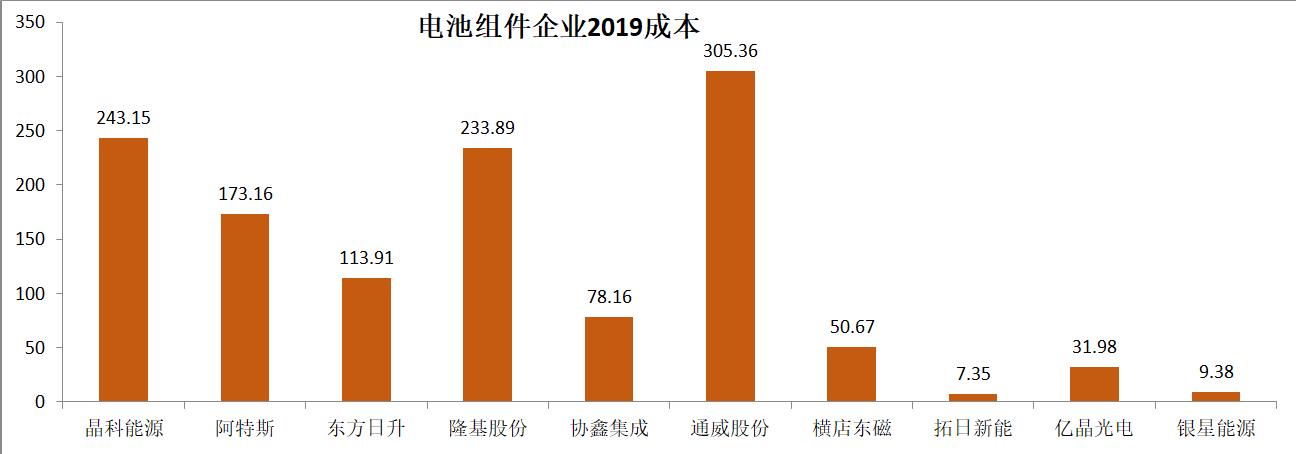

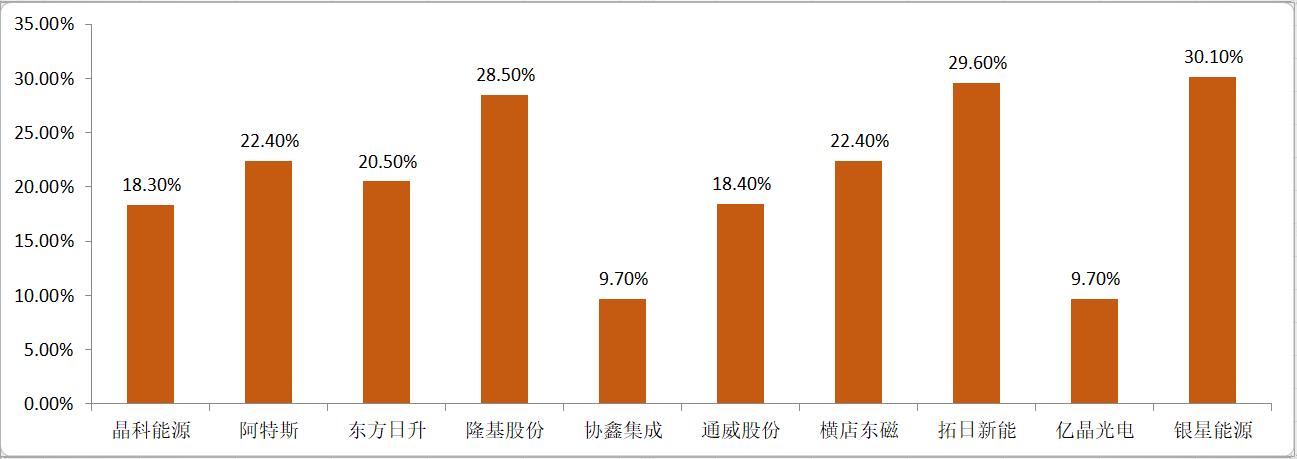

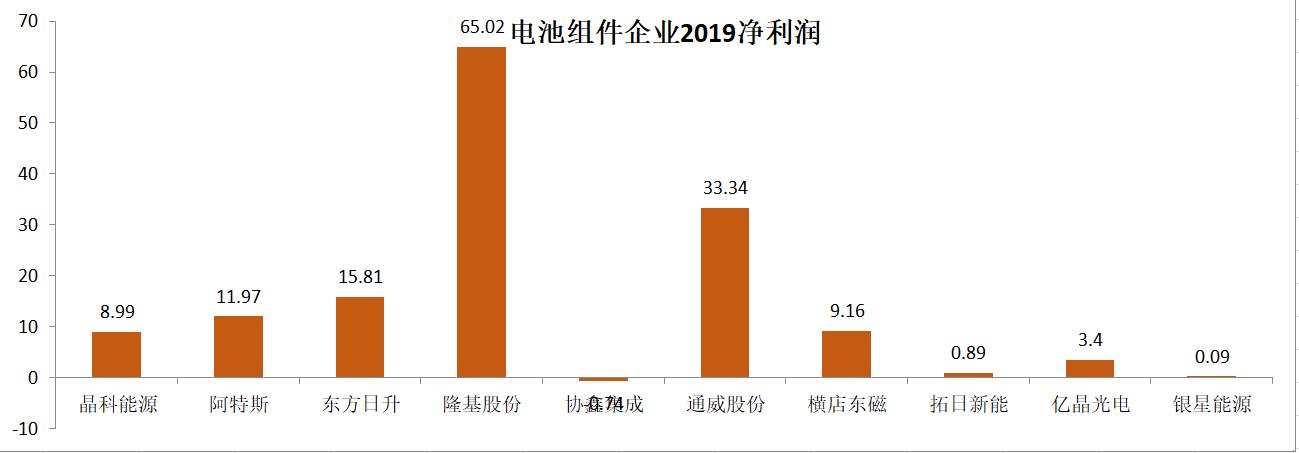

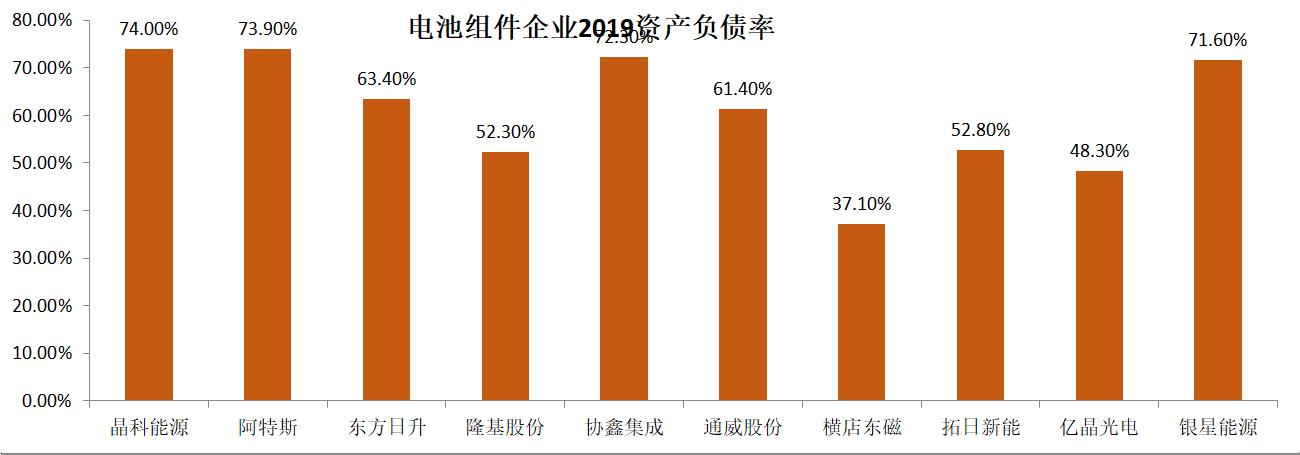

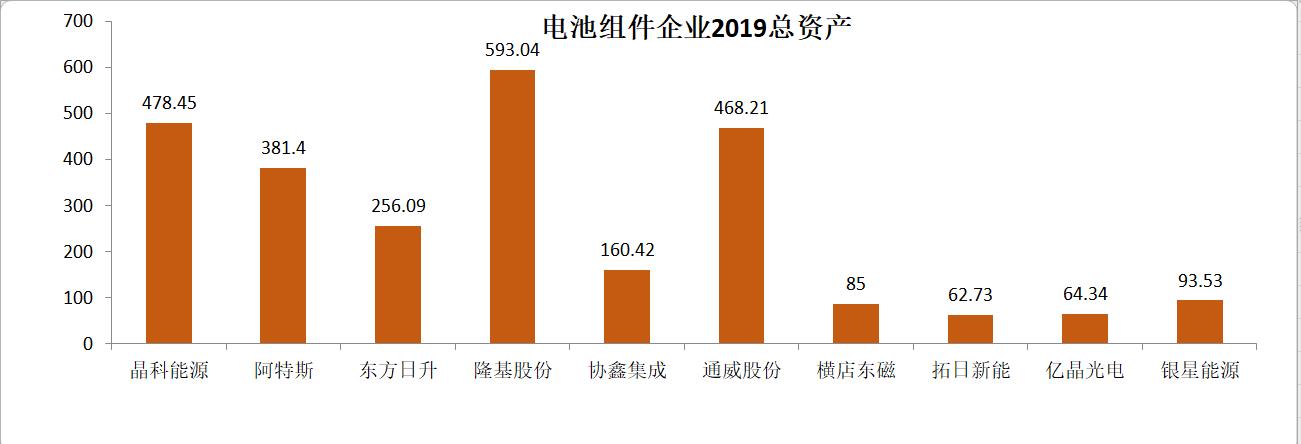

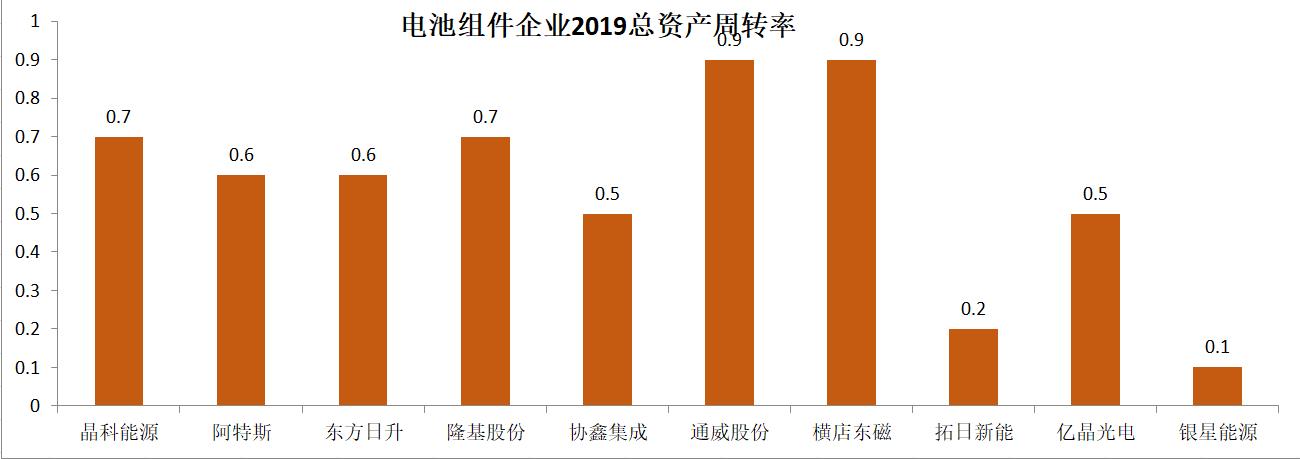

晶科能源:

在已经披露的2019年年度报告中,晶科组件累计出货达到14.3GW,迎来自2016年以来连续第四次出货冠军,其中高效单晶组件的占比已经超过70%;依托其产品布局与计划,2020年高效单晶产品的出货占比将接近100%,其中以Swan、Tiger、以及N型为代表的全黑组件的出货占比将接近50%,尤其是去年四季度新推出来的这款N型全黑组件专为户用设计,市场预测2020年晶科将在包括欧洲、日本、澳洲、东南亚及国内市场大力拓展起户用屋顶业务。

阿特斯:

在3月26日公布的阿特斯2019年报显示,报告期内阿特斯因经营活动带来的现金流达到了惊人的41.34亿元,较去年同期增长了177%。高现金流高毛利率的原因,主要得益于阿特斯由上而下完整的产业结构布局。除了传统的制造业之外,阿特斯多年来还致力于海外电站的开发和建设,这不仅在相当程度上可以消纳上游生产的电池和组件,同时因为完整的产业链方便利润的流转。

晶澳科技:

晶澳2019年的主题都是围绕着“上市”展开,经过多方努力,2019年9月19日晶澳顺利过会,成为第一家成功回A的中概股光伏龙头。晶澳科技董秘武廷栋在回应回A后首份业绩完成率高达213.91%时强调 “公司业绩增长一方面得益于组件在销售价格下降的情况下销量增长27.26%,带动组件业务营业收入的增长;另一方面,公司通过规模化效应降低产品成本,精益化管理降低费用支出,从而在不断增大营业收入的同时,实现净利润的增长。”

天合光能:

在晶澳之后,天合也于2020年3月12日成功过会,在最新版的招股书中天合也披露了2019年度部分业绩数据,在成功以10.3GW出货排名出货亚军的同时,也亿6.01GW组件出口排名第四,收货了一个相对比较平稳的财年。对于2020年,天合表现了更强烈的进取心,在全球疫情弥漫的第一季度,表示要坚持早前定下的2020年一季度营收53.37亿-62.01亿元的目标,这个目标与2019年同期相比增长了27.74%-48.46%。

东方日升:

年报显示,东方日升2019年实现营收144.04亿元,同比增长47.7%,其中太阳能电池及组件营业收入114.9亿元,占总营业收入的79.76%,同比增长61.81%,光伏电池封装胶膜(eva等)营业收入达11.9亿元,占总营业收入的8.25%,同比增长31.42%;归属于上市公司股东的净利润9.74亿元,同比增长319.01%;归属于上市公司股东的扣除非经常性损益后的净利润8.23亿元,比上年同期增长195.3%。截至报告期末,东方日升光伏组件年产能为11.1GW,其主要分布于浙江宁波、江苏金坛、浙江义乌、河南洛阳等生产基地。

通威股份:

报告显示,2019年全年通威实现营业收入375.55亿元,同比增长36.39%;实现归母净利润26.35亿元,同比增长30.51%;实现扣非后归母净利润23.14亿元,同比增长21.22%。报告认为,业绩上涨主要受益于2019H1PERC电池价格坚挺,2019年PERC电池贡献业绩大头:2019年多晶硅贡献利润3.8亿元,电池片贡献13.56亿元,电站运营贡献利润约1.8亿元,化工板块贡献利润3亿元左右。经过这一财季,通威多晶硅和电池片龙头地位进一步稳固,随着产品价格企稳回暖及新产能投放带来的成本下降,公司盈利能力进一步提升。

横店东磁:

2019年度,横店东磁实现营收65.64亿元,同比增长1.16%;净利为6.91亿元,同比增长0.31%。业绩总体稳定,主要系磁材业务平稳,但光伏业务由于价格下跌导致盈利下降,振动器件保持高增长,公司磁性材料产业通过提升老客户的供应比例和加大新产品、新领域开发力度,进一步提升了营收;振动器件产业在全球智能手机出货量下降的情况下,通过加大新产品、新客户开发力度,市占率进一步提升。具体来看,公司磁材/光伏/新能源电池/振动器件收入占比分别为49%/37%/7.4%/3.9%,分别同比+0.77/-2.00/+1.40/+0.47pcts。

协鑫集成:

报告期内,协鑫集成实现营业收入86.84亿元,同比减少22.41%,其中光伏组件和系统集成包收入分别为56.26亿元和23.79亿元,占营收比重分别为64.79%、27.40%,同比下滑32.18%、10.34%,电池片收入为3.40亿元,营收同比大增176.9%;实现归属上市公司股东的净利润5555.64万元,同比增长23.13%。2019年公司实现海外市场组件出货量2.3GW,海外业务占比接近70%。同时,海外EPC项目实现了“零”的突破,目前完成泰国光储项目,中标缅甸屋顶分布式项目,正积极储备孟加拉、中东等地的海外项目与合作资源。

亿晶光电:

报告期内,亿晶光电实现营业收入35.59亿元,同比增长0.25%;实现归属于上市公司股东的净利润-3.03亿元,同比下降541.69%;实现归属于上市公司股东的扣除非经常性损益的净利润-2.91亿元,同比下降570.33%。 对于净利润的同比下滑,报告认为主要原因在于:一方面毛利率同比下降;另一方面2019 年下半年公司领导层根据对目前及未来市场形势的审慎判断,拟加大 2020 年投资力度,并依据新产线投资,对厂区进行调整,对原有部分运行成本较高的生产设备及蓝宝石生产设备进行处置,计提了相应的固定资产减值。

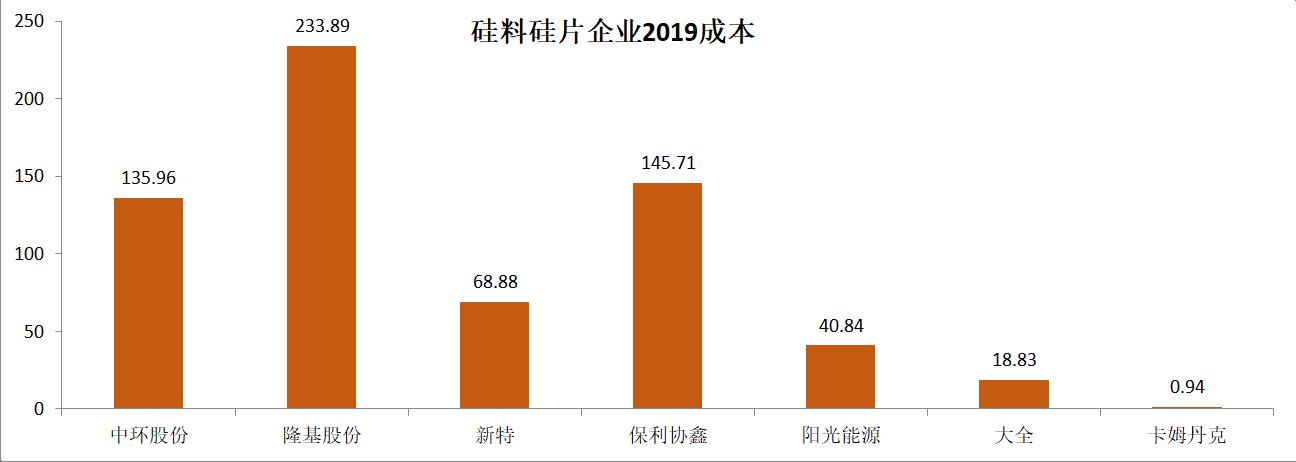

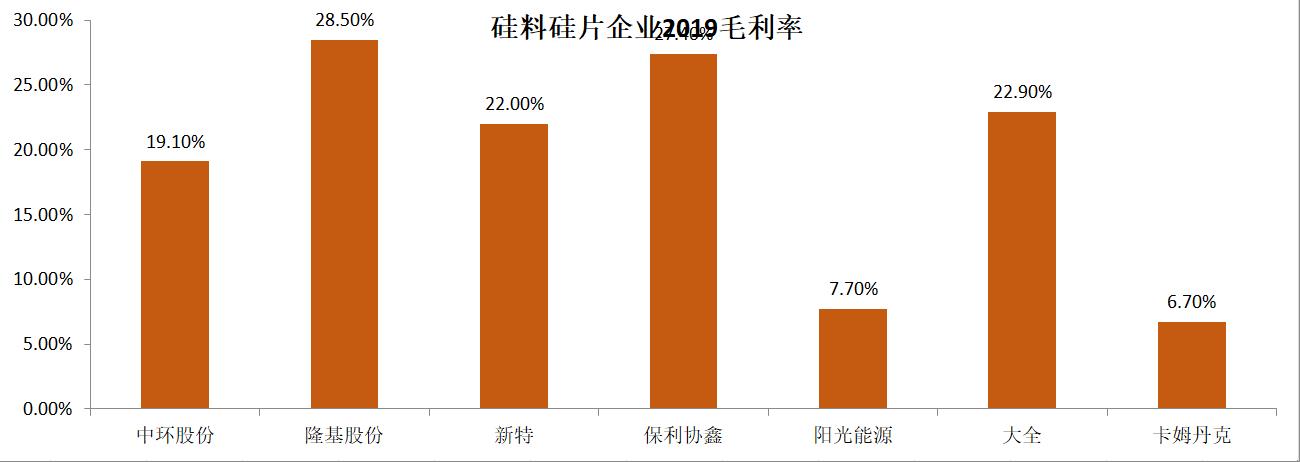

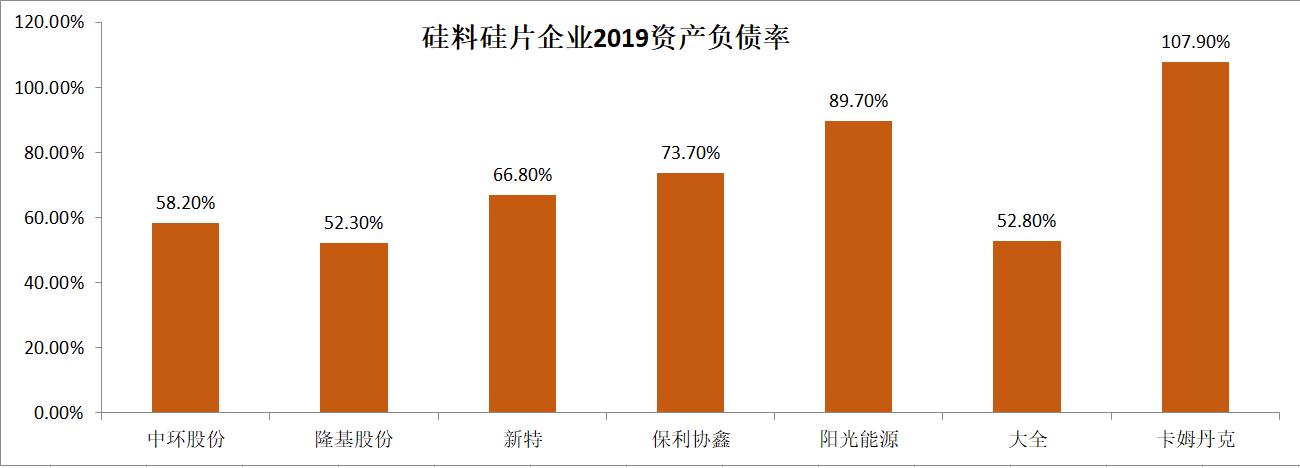

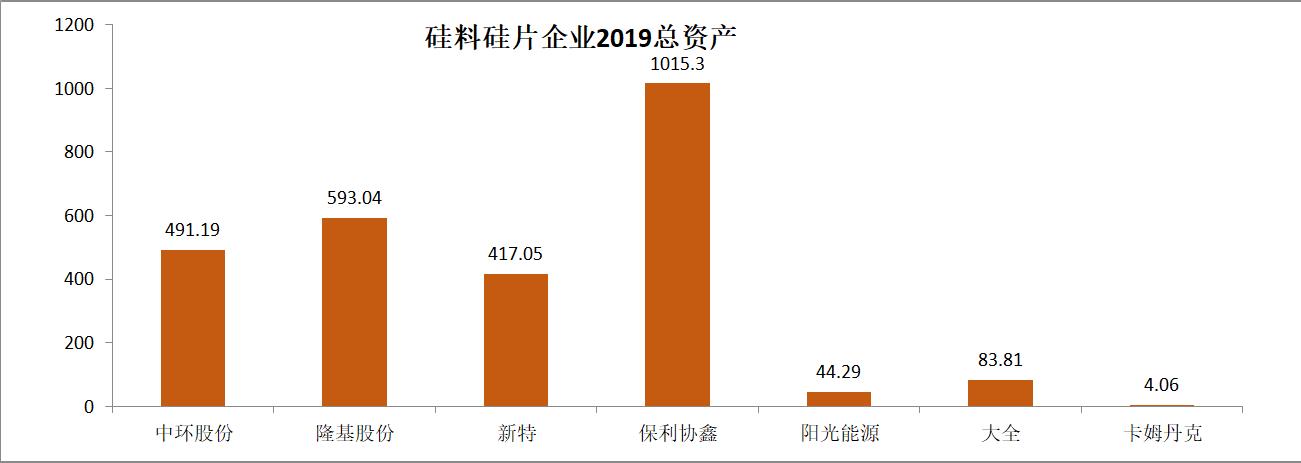

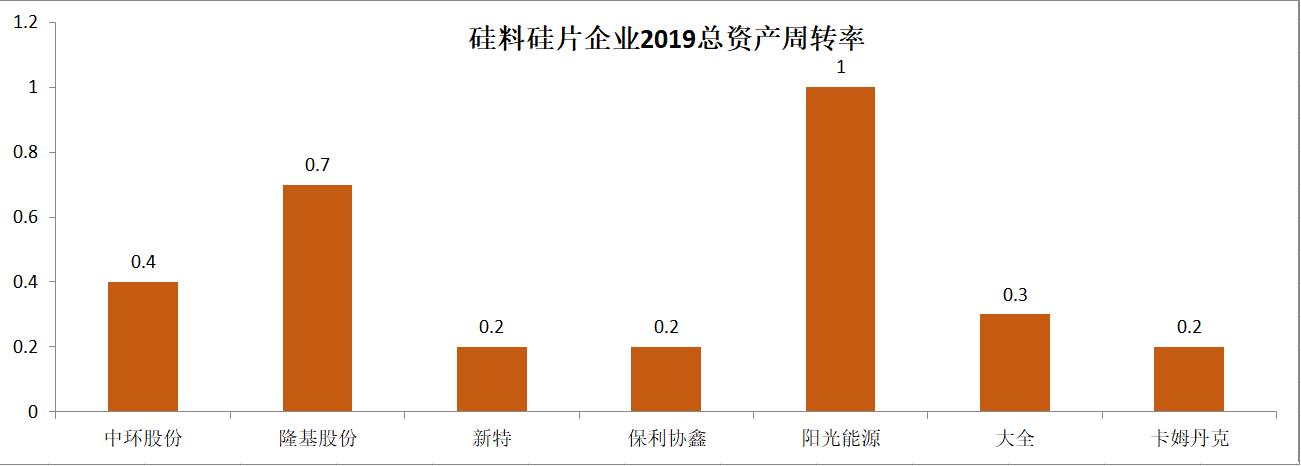

中环股份:

报告显示,中环实现营业收入168.87亿元,同比增长22.76%,实现归母净利润9.04亿元,同比增长42.93%,归母扣非净利润6.21亿元,同比大幅增长98.38%。截至2019年末,中环单晶硅材料二、三、四期及四期改造项目年产能合计达到33GW,超过设计产能50%以上,五期项目建设有序推进,已进入调试生产阶段。中环太阳能硅片全年销量达到51.44亿片,同比大幅增长76.19%。 报告期内,中环发布颠覆性产品210mm尺寸光伏硅片,形成大硅片210、166对抗阵营。

隆基股份:

报告显示,隆基实现营业收入328.97亿元,同比增长49.62%;归属于上市公司股东的净利润52.8亿元,同比增长106.40%;产品方面,2019年隆基单晶硅片产能达到42GW,出货65.48亿片,对外销售同比增长139.17%;单晶组件产能达到14GW,全年出货9.08GW,同比增长28.39%,其中组件海外出货4.99GW,占总出货的67%,同比增长154%。 报告显示,2019年隆基不仅迎来了单多晶占比的历史性扭转,也于年中迎来了期待已久的千亿市值。

阳光能源:

报告显示,2019年阳光能源对外总出货量4.13GW(2018年这个数字为2.80GW),收益由约人民币40亿元增加为人民币44亿元,成长幅度10%,取得亏损约人民币3.34亿元,比较2018年年度亏损约人民币2.21亿元上升。 对于亏损上升的原因,报告认为主要由于云南曲靖新建低本高效的单晶硅棒与硅片产能调适及原辽宁锦州生产基地既有产能设备持续进行技术改造,导致新产能未大量投产旧产能未达产所致,经济规模优势未能充分显现。

保利协鑫:

报告显示,2019年保利协鑫收益达192.5亿元,较2018年同期下跌6.4%;毛利约46.78亿元, 较2018年同期下跌7.0%;股东应占亏损约1.97亿元,较2018年同期减少71.6%。 报告显示,保利协鑫收入来源主要来自三个部分:光伏材料业务、光伏电站及新能源业务。其中,光伏材料业务主要为多晶硅及硅片制造和销售。2019年保利协鑫光伏材料业务收入127亿元,硅片销售87.9亿元,多晶硅销售23.2亿元,报告期内多晶硅产量5.74万吨,新疆项目一期4.8万吨产能全部释放;硅片产能35GW,报告内产量31.58GW;电站收入4.9亿。

新特能源:

报告显示,2019年新特能源收入约87.22亿,同比下降27.64%;净利润4.03亿,同比下降63.65%;每股基本盈利0.34元。 报告显示公司收入主要来自多晶硅生产、ECC、BOO三个业务板块,其中多晶硅生产板块收入22.3亿,同比下降33.49%,报告期内多晶硅产量3.7万吨,新项目3.6万吨在技改优化成本,2020年有望达产;ECC板块收入49.86亿,同比下滑33.40%,主要源自光伏风电行业政策影响;BOO板块收入8.29亿,同比增长41.93%。

大全新能源:

报告显示,,大全2019年营业收入为3.50亿美元,毛利润为8010万美元,毛利率为22.9%。报告期内,多晶硅产量为4.16万吨,外部销量为3.81万吨。 关于业绩变动,大全认为主要源自年内多晶硅市场份额向单晶硅料的历史性转移。而在公司第四季度的出货中81%的产品由高质量的单晶硅料组成,此外报告期内完成了一个3.5万吨扩建项目,这不仅带来了更高的产量也有效降低了能源消耗,提高了原材料的利用率,并降低了单位成本,应对了硅料价格下滑带来的风险。

卡姆丹克:

报告显示,卡姆丹克实现收益9300万元,同比下降46.1%;毛损约120万元;公司拥有人应占净亏损1.22亿元,同比下降32.1%;每股亏损21.56分。 收益下降主要由于上游太阳能晶片及晶锭的售价及销量同告下跌,锂电池及储电系统业务的收益亦有所减少,但跌幅因销售多晶硅带来的收益及下游太阳能业务带来的收益增加而局部缓和。期内市场继续存在过剩产能及政府颁布不利政策。此行业环境为国内的太阳能市场制造不明朗因素,冲击上游产品的行业需求及售价。

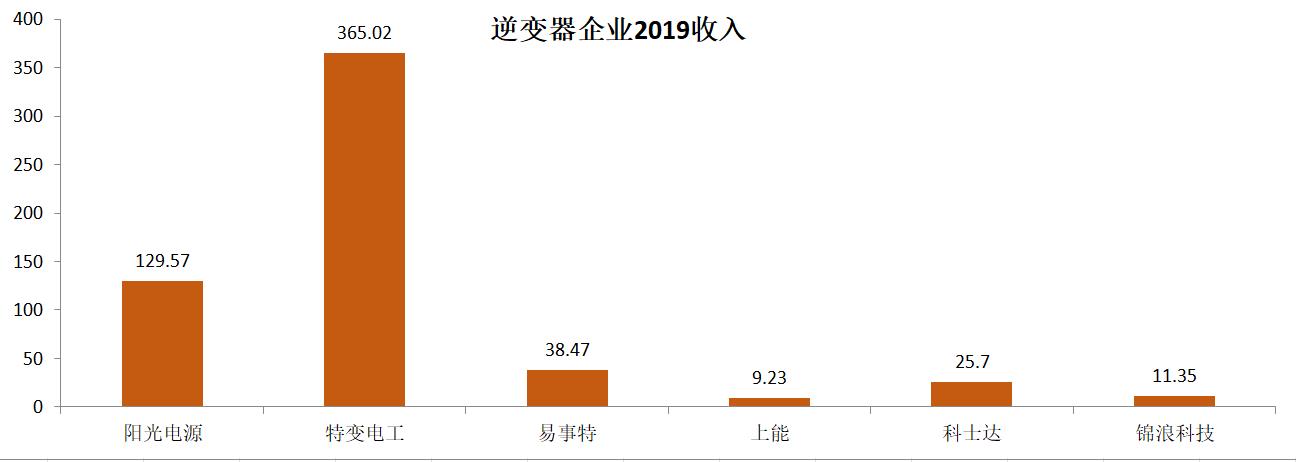

Wood Mackenzie数据显示,2019年年全球逆变器出货126.735GW,同比增长了18%,中国出货超过65%。除了国内市场需求,SOLARZOOM新能源智库逆变器出口报告显示,2019年我国光伏逆变器出口规模达到51.91GW,出口总额23.41亿美元。

特变电工:

报告显示,特变电工营收370亿元,同比下降6.75%;归属于上市公司股东的净利润20.2亿元,同比下降1.44%。 业绩变动的原因,报告认为主要归于输变电业务的发展。截至2019年12月末,特变电工国际成套系统集成业务正在执行尚未确认收入及待履约项目的合同金额超过60亿美元。新能源产业方面,公司加强与重点客户的长期战略合作关系,多晶硅战略合作供货协议有效执行,有力保障了多晶硅产品的销售。

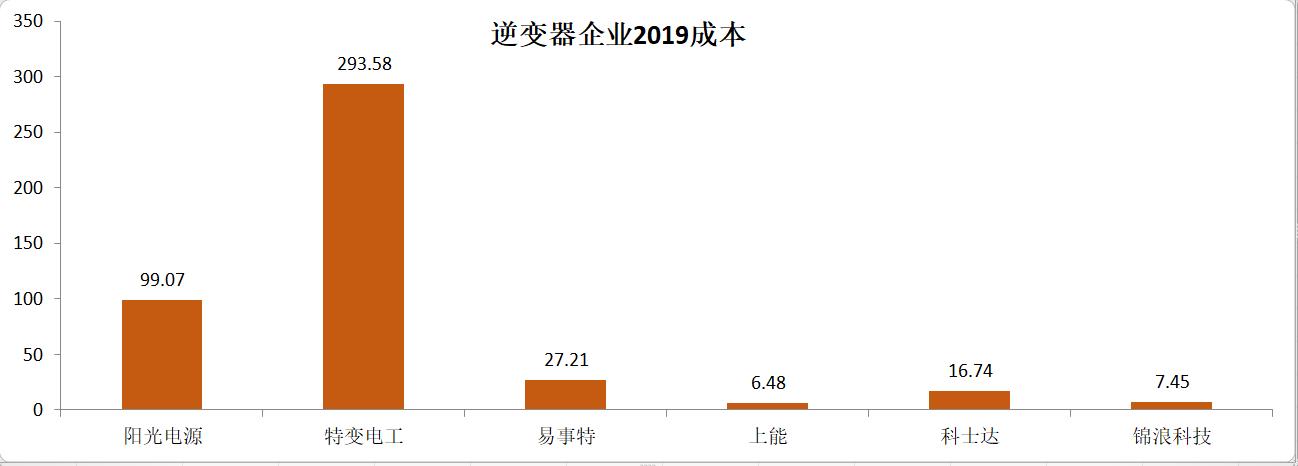

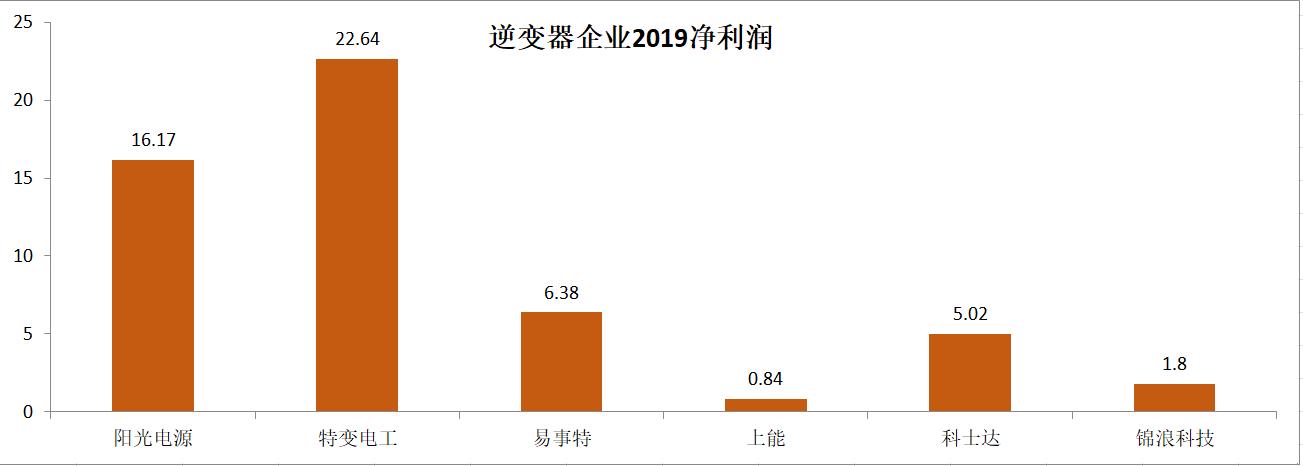

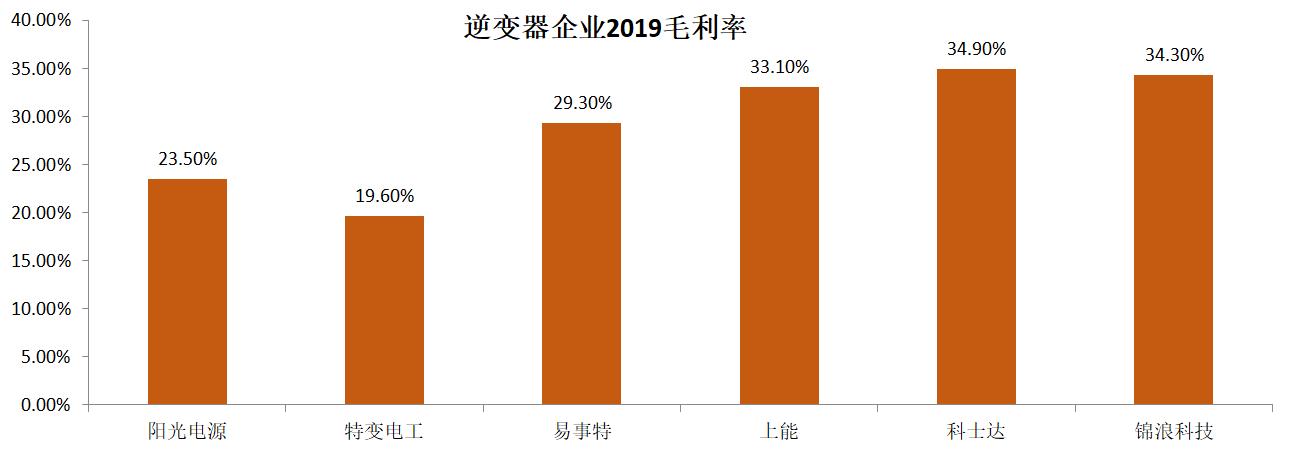

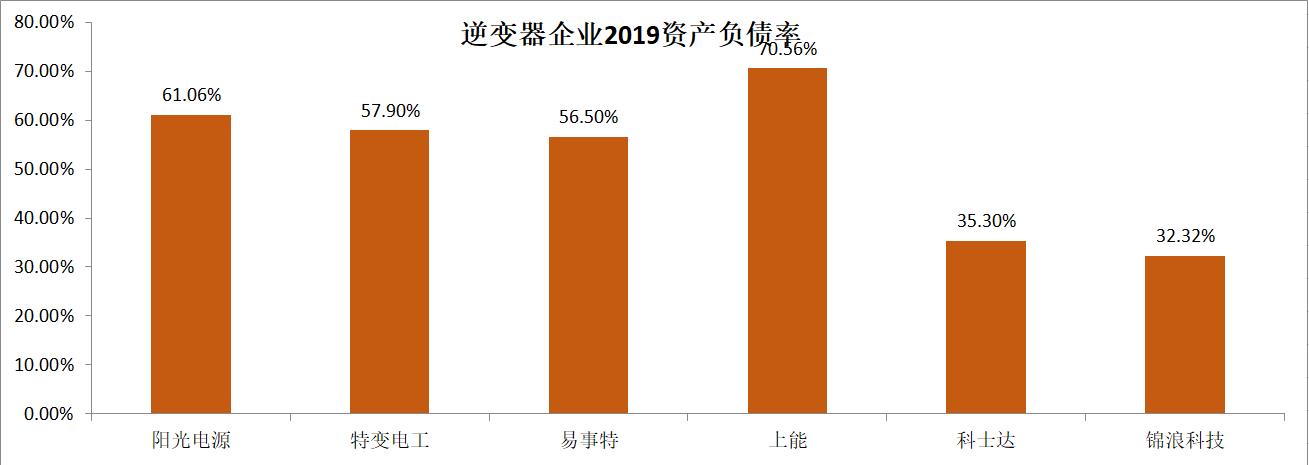

阳光电源:

报告显示,阳光电源营收129.57亿元,同比增长25.41%;实现扣除非经常性损益的净利润9.05亿元,同比增长29.40%,基本回到历史最高2017年的水平;经营活动产生的现金流量净额达到24.8亿元,同比增长1,271.29%。 报告期内,全球出货量17.1GW,同比增长2.4%,其中国内出货量8.1GW,同比下跌31.9%,国外出货量9GW,同比增长87.5%;2019年储能收入同比增长41.8%,光伏电站系统成业务实现收入79亿元,同比增长35.30%。

易事特:

报告显示,易事特实现营收38.73亿元,同比下滑16.74%;归属于上市公司股东的净利润4.12亿元,同比下滑27.08%。报告期内,易事特大幅减少了毛利率较低且受相关政策调整影响较大的光伏产品集成业务的拓展,公司光伏系统集成业务收入2.49亿元,同比减少76.58%;受新能源光伏业务国内政策环境处于调整期、市场竞争剧烈影响,光伏逆变器设备销售相较上年也下滑45.18%。公司自持运营的光伏电站在报告期内业绩进一步释放,同比有较大幅度增长。

锦浪科技:

报告显示,锦浪2019年实现营业总收入11.4亿,同比增长37%;实现归属于母公司所有者的净利润1.3亿,同比增长7.2%。 报告指出“并网逆变器”是锦浪2019年营业收入的主要来源,达到10.7亿,在总营收中占比94.2%,毛利率为34.6%,海外出货占比达62.56%,国内出货占比为37.44%,在逆变器出口企业中名列季军。同时,报告显示,锦浪科技业绩驱动因素包括技术更新、产品迭代,公司产品已从2G系列迭代到5G系列。

科士达:

报告显示,科士达实现营业收入26.1亿元,同比下降3.85%;实现营业利润3.58亿元,同比增长39.12%;归属于上市公司股东的净利润3.21亿元,同比增长39.38%。 在科士达2019年各营业单元中,光伏逆变器与储能业务收入5.92亿元,同比下滑34.7%,出货量3.59GW,同比下降26%,ASP0.19元/W,同比下降15%,主要受国内光伏需求下滑影响,但由于产品结构优化,1500V、逆变升压一体机等产品出货增加,毛利率提升4.7pct至30.5%。

上能电气:

在上能电气最后一份招股说明书中公布了其2019年的财务数据。数据显示,2019年上能营收9.23亿元,同比增长9.0%,归母净利润0.84亿元,同比增长18.32%。 招股书显示,公司的收入主要来源于光伏逆变器业务销售,较为单一,主要原因在于公司成立时间短,成立时主要从事光伏逆变器产品的研发、生产、销售,尽管近年来已开发了储能双向变流器(PCS)以及有源滤波器(APF)、低压无功补偿器(SVG)、智能电能质量矫正装置(SPC)等产品,且相关产品销售收入快速增长,但占比仍不高。

①生产设备 我国部分光伏生产设备在技术水平、产能水平、稳定性、配套服务等方面已经或正在开始超越进口设备。2018年,我国万吨级多晶硅生产线设备的投资成本已经下降至1.15亿元/千吨,拉棒和铸锭环节设备投资额分别为6.5万元/吨和2.8万元/吨,PERC电池产线的投资成本已经降至42万元/MW,组件生产线投资成本平均6.8万元/MW,到年底在捷佳伟创和迈为等一干设备龙头的努力下,一向受困于设备成本的HJT也有了历史性突破,据业内资深人士透露,2020年底到2021年上半年,HJT产线成本降降到3.5亿左右,与现在的PERC产线成本相当,来自设备厂商的消息,截止目前设备厂商自2020年开始几乎没有再接到过PERC订单。

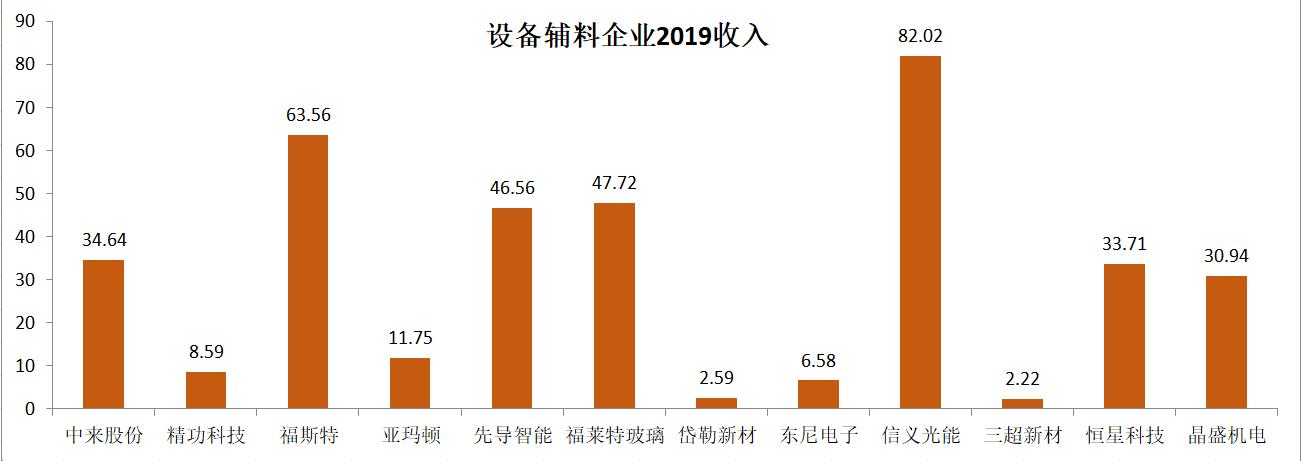

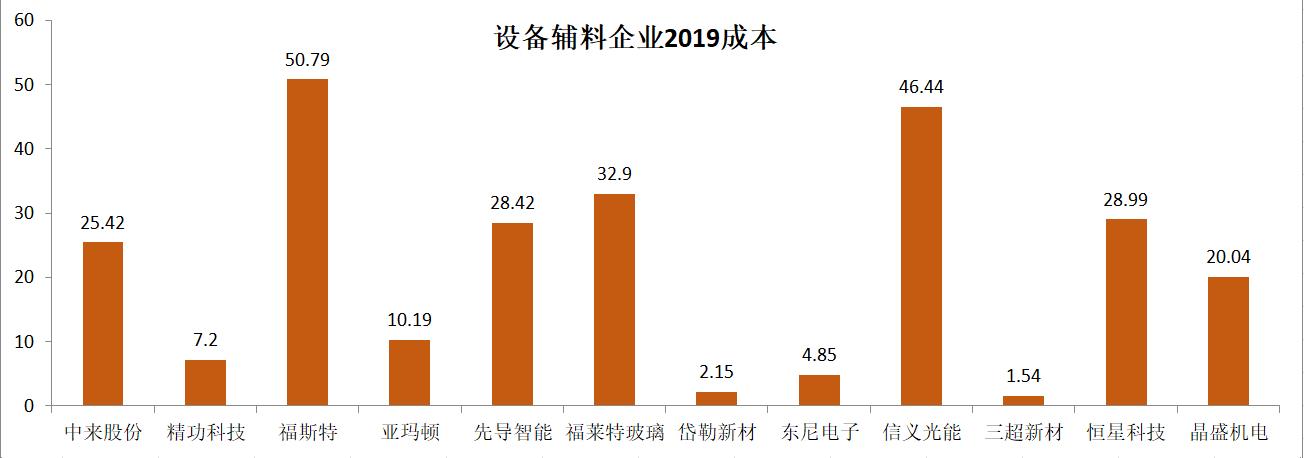

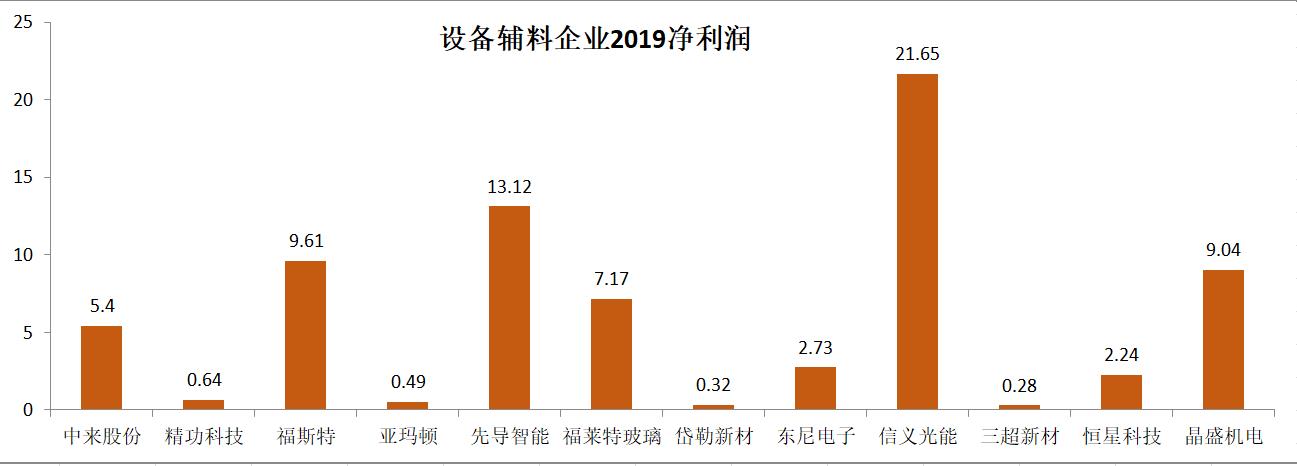

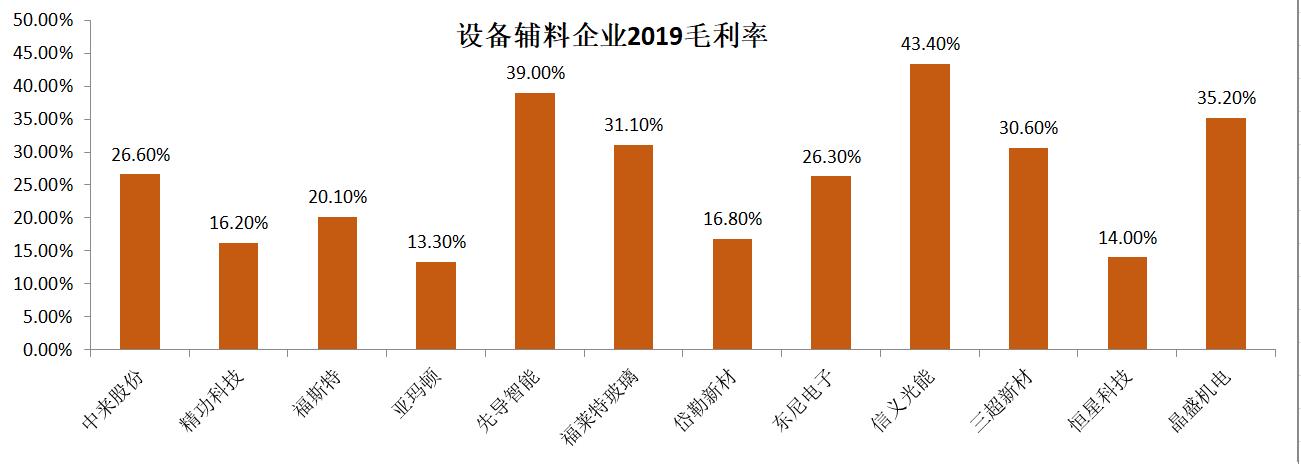

晶盛机电:

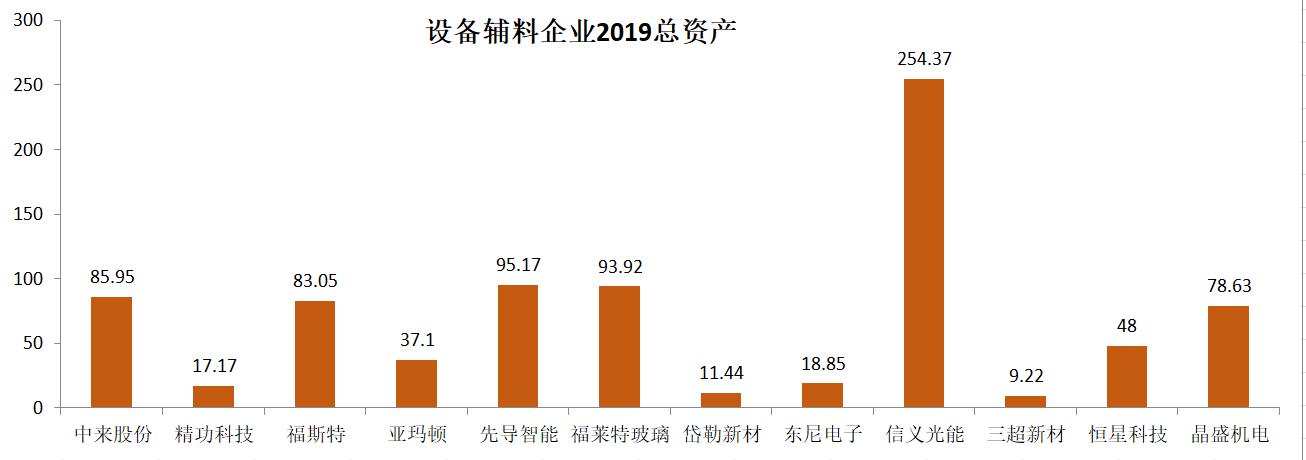

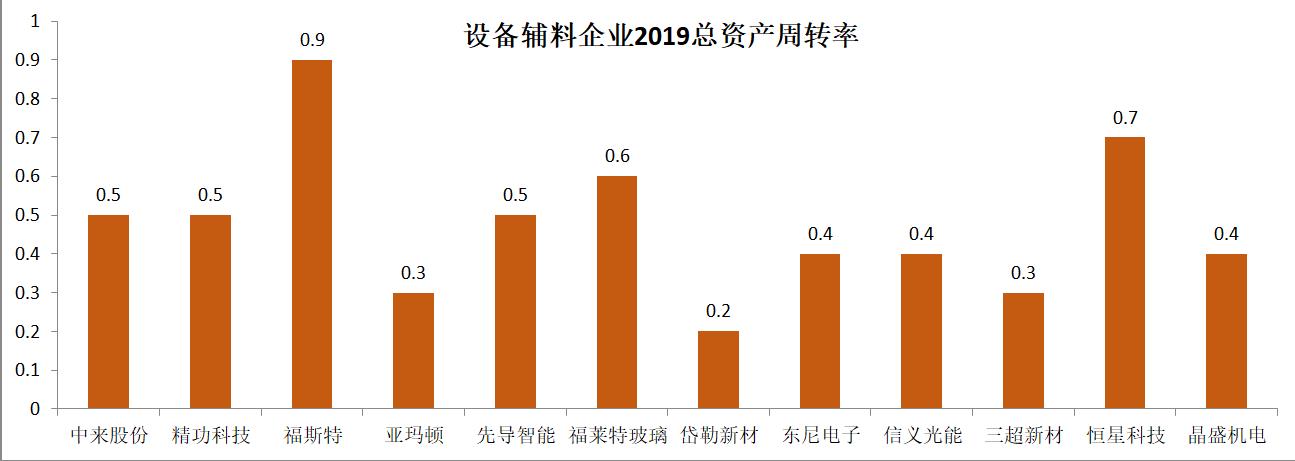

报告显示,2019年晶盛机电实现收入31.10亿元,同比增22.64%,其中晶体加工设备21.73亿元,同比增长12.04%,毛利率为38.13%,智能化加工设备 5.04亿元,同比增长81.97%,毛利率为 35.36%;归母净利润 6.37亿元,同比增长 9.49%。 同时,报告宣称 2019年公司新签光伏设备订单超过37亿元,截止2019年底公司在手订单35.65亿元,同比大幅增长33.32%,其中半导体在手订单4.4亿元。2019年末公司预收款项实现10.07亿元,同比增长94.67%;发出商品7.43亿元,在存货占比为53.46%。公司在手订单饱满,有望支撑今年全年业绩实现稳定增长。

精功科技:

报告显示,精功科技2019年1-12月实现营业收入8.65亿元,同比下降13.84%,专用设备行业已披露年报个股的平均营业收入增长率为16.55%;归属于上市公司股东的净利润-1.21亿元,同比下降2211.13%,专用设备行业已披露年报个股的平均净利润增长率为40.37%;公司每股收益为-0.27元。 关于业绩亏损,报告认为:报告期公司营业总收入尤其是毛利率相对较高的光伏装备、碳纤维及复合材料装备等销售收入的下降,使得公司整体盈利能力同步下降;报告期公司计提了信用减值损失与资产减值损失合计达7772.06万元,导致经营业绩进一步下降。

先导智能:

报告显示,2019年先导智能实现营收46.84亿元,同比增长20.41%,其中锂电设备贡献收入38.12亿元,占营收的比例达到81.38%,同比增长10.68%,是公司营收增长的主要来源,此外光伏设备/3C智能设备/其他业务也为收入增长贡献了增量,分别同比增长87.33%/144.58%/235.08%;实现归母净利润7.66亿元,同比增长3.12%。其中Q4实现营收14.68亿元,同比增长22.90%,创历史最高单季营收。 报告支出,公司全年保持了较高的业绩增长,主要得益于国内新能源汽车行业相关政策的支持公司锂电池设备的需求增加,业务增长明显,是公司业绩增长的主要动因。

②光伏玻璃 我国光伏玻璃行业历经十年左右的变革,逐渐实现了从依赖进口到替代进口的转变。截至2018年我国已成为全球最大的光伏玻璃生产国,中国光伏玻璃产能及产量均占到全球的90%以上。同时,中国也已成为全球最大的光伏玻璃出口国,出口量也不断扩大。2019年,我国光伏玻璃进口量同比下滑19.42%%,出口量同比大幅增加18.23%。 2019年,海外需求的持续上涨,导致光伏玻璃一度紧俏,然而受困于技术及资金门槛,大部分二三线企业并没有能力扩充产能,新产能都集中在信义光能、福莱特、彩虹等龙头手里,导致市场上光伏比例价格一路坚挺,直到年末才稍有环节。

信义光能:

报告显示,2019年信义光能实现营收91.0亿港元,毛利率43.0%,归母净利润24.2亿港元,其中光伏玻璃业务收入增长21.7%至67.7亿港元,毛利率提至32.1%;光伏发电业务收入22.3亿港元,毛利率76.5%。 关于业绩变动,报告认为,主要得益于光伏玻璃量价齐升和光伏电站运营并网规模增加:⑴马来西亚和安徽基地产能释放,全年有效产能增至249.5万吨/年,带动销量同增21.7%,然而供需格局趋紧下ASP持续上升,但部分涨价被人民币和马来西亚令吉贬值所抵消。⑵光伏发电增长稳健,公司2019年光伏电站业务并网规模增加130MW至2630MW,其中地面电站2474MW,分布式项目156MW,已并网未纳入补贴目录项目1320MW,大部分位于无限电问题的中东部省市。

福莱特玻璃:

报告显示,2019年福莱特实现营业收入48.07亿元,同比增长 56.89%,其中光伏玻璃销售收入占比达到77.97%,净利润7.17亿元,同比增长76.09%,扣除非经常性损益的净利润6.88亿元,同比增长85.64%。截至 年末,公司总资产93.92亿元,同比增长35.07%,净资产 45.13亿元,同比增长23.01%。 关于业绩上涨,报告认为主要归功于2019光伏市场上扬带来的光伏玻璃行情走强,鉴于此节,福莱特在报告期内加大了新产能投建,目前安徽凤阳基地、浙江嘉兴老基地都已经完成调试正常出货,安徽第二基地及越南基地正在建设中,未来可以有更加充裕的产能来满足中国光伏产业的全面发展。

亚玛顿:

报告显示,2019年亚玛顿实现营业总收入11.8亿,同比下降22.6%,降幅较去年同期扩大;实现归母净利润-9705.4万,上年同期为7923.2万元,未能维持盈利状态。 针对公司业绩转亏,报告认为:⑴、受“531光伏新政”的影响,组件产品价格大幅下降的同时毛利率也进一步下降,减少了毛利率较低、收款期限长的组件销售订单,因此报告期组件产品销售量大幅下降,从而影响公司的销售收入以及经营业绩。⑵、公司对截止至2019年12月31日合并报表范围内有关资产计提8081.71万元减值损失。

③背板EVA 2019年光伏市场的整体上扬,带来了辅料环节的繁荣。据了解,截止至目前,含氟背板仍占据着市场的大部分份额。从出货来看,以杜邦、康维明等为代表的国外厂家仍然把持着附加值较高的高端市场,然而太阳能电池背板必定朝着完全国产化方向发展,背板的设计年限也会越来越长,背板将会越来越多的采用涂覆型结构,以兼顾可靠性与持续降本。 WoodMac预测,随着组件双面化的进行,从2019年到2024年,双面市场的还有十倍的增长空间。到2024年,双面电池的年产能将超过21吉瓦,届时将占今年太阳能总装机容量的四倍,占太阳能总装机容量的17.2%,透明背板的需求将呈现爆发式的增长,同时又要面对背板玻璃的持续挑战。

中来股份:

报告显示,2019年中来实现营业收入34.78亿元,同比增长29.20%;净利润2.43亿元,同比增长93.41%;基本每股收益0.69元。向全体股东每10股派发现金红利3.5元(含税),以资本公积金向全体股东每10股转增8股。 同时,报告指出本年底中来的主营业务EVA背板并没有给公司带来更多惊喜,本期营收贡献更为突出的是“电池组件”业务,该项业务收入21.3亿元,占到总营收的61.1%,毛利率为29.9%,是企业营收的主要来源。

福斯特:

报告显示,2019年福斯特实现营收63.78亿元,同比增长32.61%,实现扣非归母净利润8.11亿元,同比增长88.20%。其中,光伏胶膜是公司最主要的产品,贡献90%左右营收,截止至2019年末,福斯特光伏胶膜产能为7.45亿平米;背板业务实现营收5.27亿元,出货4967.69万平米,但是因为平均价格相比2018年进一步下降,毛利率有所下滑;2019年销售感光干膜1423.55万平米,比上年同期增长83.79%,实现销售收入5721.95万元,比上年同期增长94.88%,是近期积极布局的新产能,值得期待。 同时,年报中福斯特表示要扩大拳头产品优势,准备在滁州扩产5亿平方米胶膜,预计4年内完成,届时市占率有望进一步提高。

④金刚线 受“531 新政”影响,金产业各环节被动实现“去利润化”,导致终端组件及系统价格进一步降低,从侧面又推动了海外光伏需求的迸发。而金刚线企业也从一开始的陷入困顿,迎来了翻身的契机。 有机构测算,根据目前全球光伏产业发展的幅度,金刚线年均需求量约为4,000-4,700万公里,相比较2017年的金刚石线全球需求量,依然存在10%以上的发展空间。

岱勒新材:

报告显示,岱勒新材2019年实现营业总收入2.6亿,同比下降20.7%,降幅较去年同期收窄;实现归母净利润-4583.2万,上年同期为3400.9万元,未能维持盈利状态;毛利率为17.8%,同比降低19.5个百分点,净利率为-17.5%,同比降低27.8个百分点。基本每股收益为-0.56元,上年同期为0.41元。从业务结构来看,营收全部来自于金刚线业务,营收占比为100%。 对于业绩转亏,报告认为,只要来自期内太阳能硅切片线产品市场价格下降幅度超出预期,导致公司收入和毛利大幅下降,且可转换公司债券募集资金投资项目产能未完全释放,投产初期成本较高导致2019年度亏损。

东尼电子:

报告显示,2019年东尼电子实现营业总收入6.6亿,同比下降24.3%;实现归属于母公司所有者的净利润-1.5亿,上年为1.2亿元,未能维持盈利状态。报告期内,公司毛利率为26.6%,较上年降低1.4个百分点,净利率为-22.5%,较上年降低35.7个百分点。光伏产品收入321.1万元,占到营收15.78%,毛利率3.1%。 报告指出“消费电子”是企业营业收入的主要来源,收入为5.2亿,营收占比为78.6%,其实是无线充电领域,而产品是2019年下半年量产,四季度带来净利润2400万。业务亏损主要来自三季度一次性计提了金刚线资产减值项目。

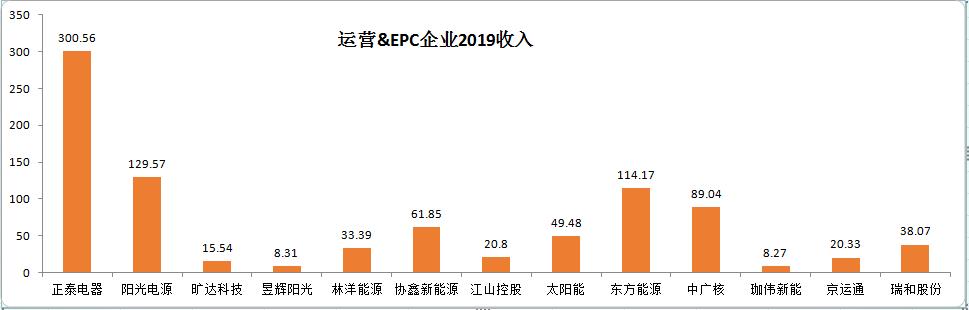

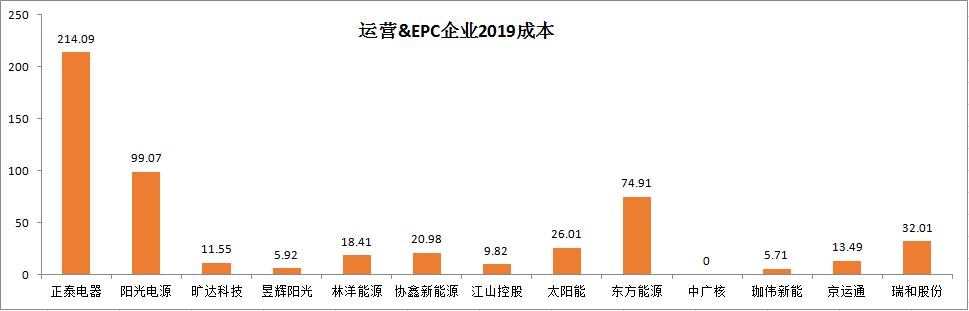

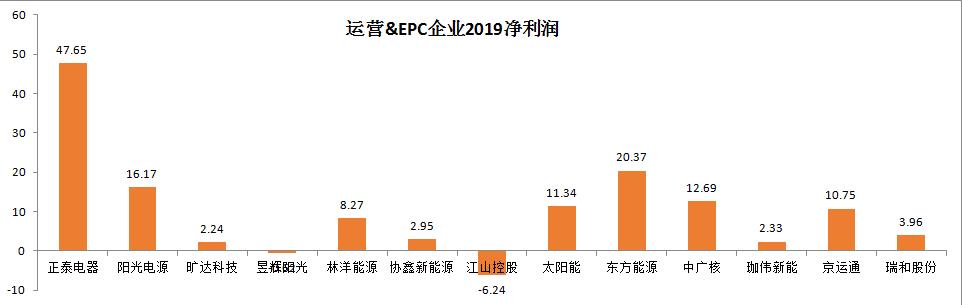

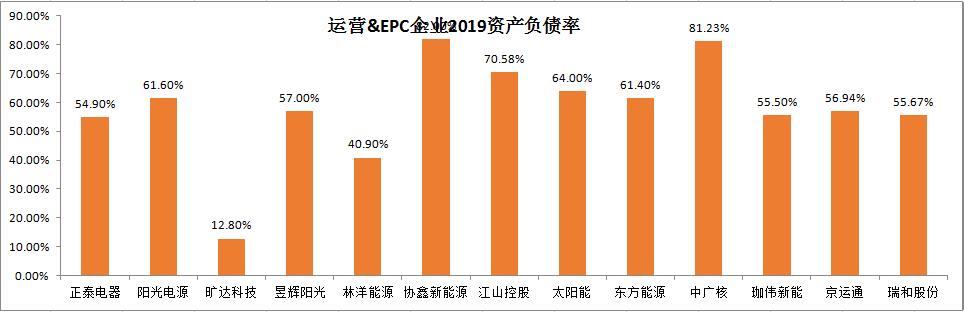

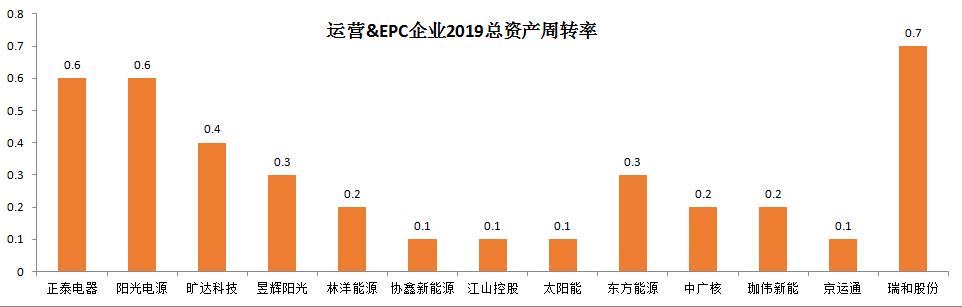

正泰电器:

报告显示,2019年正泰电器营收302.26亿元,同比增长10.23%;归母净利润为37.62亿元,同比增长4.74%,报告期内,公司光伏业务收入同比增长14.88%;经营活动产生的现金流量净额为49.99亿元,同比增长72.38%;基本每股收益为1.75元。 同时,报告指出正泰电器积极探索公司转型升级,努力尝试从电站投资方向总包服务方转型、从单一光伏业务向光伏衍生多业务协同发展转型。2019年组件正泰组件销售3.73GW,此外正泰EPC业务进展顺利,2019年成功进驻碧桂园、新力等百强房企10家,在户用市场的竞争中处于有利地位,同时竞价项目成功申请到650.58MW;海外,完成了荷兰103MW项目,并中标波兰51MW项目。

协鑫新能源:

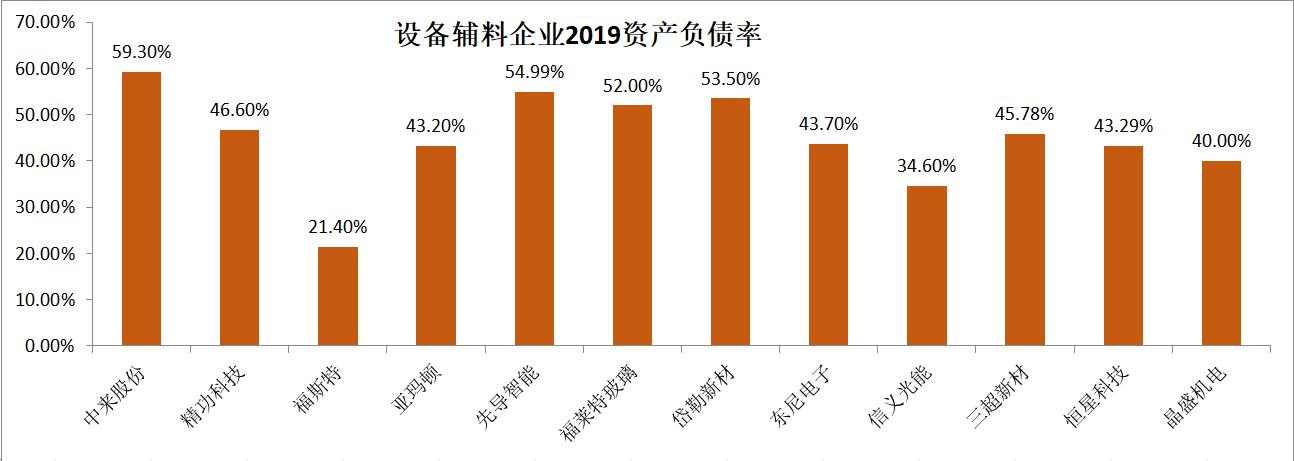

报告显示,2019年协鑫新能源营收上升约7%至约60.5亿元,但净利润下跌约37%,降至2.95亿元。扣除已出售资产后,协鑫新能源光伏电站总装机容量约7145兆瓦,光伏电力销售量约8762百万千瓦时,较2018年同期上升约12%。 同时,报告期内,协鑫新能源完成四项分别于2018年和2019年公布的资产出售交易协议,收回现金约合人民币26.5亿元(经扣除交易成本)用作偿还债务,加上项目相关的债务终止合并入账,使公司债务规模缩减约人民币94.3亿元。截至2019年末,公司负债率较2018年同期下跌约2个百分点至约82%,公司流动资金状况获得改善。

江山控股:

报告显示,2019年江山控股收入约人民币20.8亿元,比去年同期增长约10.6%,增幅主要来自买卖液化天然气的收入增加;来自电力销售的收入约人民币16.94亿元;录得毛利约人民币10.98亿元;由于若干太阳能发电站运营及维护服务合约开始生效,来自提供太阳能发电站运营及维护服务收入比去年同期大幅增加约932.9%至约人民币2,007万元;来自提供金融服务的收入约人民币3,939万元,比去年同期大幅增加约205.5%。

关于业绩亏损,报告认为主要归因于报告内的计提减值及出售附属公司所致:截至2019年度出售附属公司的一次性亏损不少于约人民币4500万元;就分类为持作出售的出售组别计提一次性减值亏损不少于约人民币3.1亿元,当中涉及九间项目公司及定边县昂立光伏科技有限公司的非常重大出售事项;2019年度产生的财务费用较2018年同期增加不少于约人民币1.1亿元。

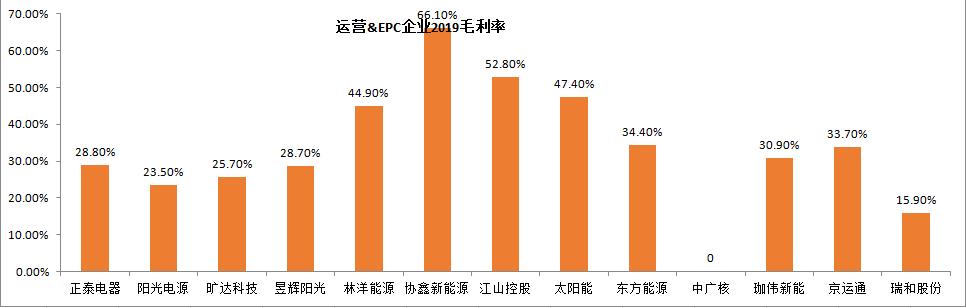

林洋能源:

报告显示2019年林洋实现营业总收入33.6亿,同比下降16.4%,其中来源于光伏的营业收入为14.4亿,营收占比为43.8%,毛利率为69.4%;实现归母净利润7亿,同比下降9.9%;每股收益为0.4元。同时,营业成本18.4亿元,同比下降26.3%,高于营业收入16.4%的下降速度,毛利率上升7.4%。期间费用率为23.7%,较上年升高5.5%,对公司业绩形成拖累。

报告期内,公司新能源板块业务充分发挥自身优势,实现销售收入15.17亿元,其中电费收入14.36亿元,同比增长8.03%。截至2019年12月31日,公司开发建设已并网运行的各类光伏电站装机容量约1.5GW。为进一步巩固在分布式光伏电站的地位,公司积极储备平价上网后的各类分布式电站资源,且在手储备项目约2GW。

京运通:

报告显示,2019年京运通实现营业总收入20.6亿,同比增长1.1%;实现归母净利润2.6亿,同比下降41.7%;每股收益为0.13元。20年一季度公司实现营业总收入7.3亿,同比增长130.9%;归母净利润8435.3万,上年同期为-1532.5万,同比扭亏。

报告期内,公司四大事业部业务有序推进。新能源发电业务的营业收入稳中略有提升,并继续保持接近60%的高毛利率;新材料业务的营业收入大幅增长;节能环保业务的营业收入和毛利率水平较去年基本持平,稍有增长;高端装备业务的营业收入下降幅度较大。

东方能源:

报告显示,2019年东方能源实现营业总收入115亿元,利润总额31.46亿元;净利润24.86亿元,同比23.74亿元增长4.76%;实现归属于母公司净利润13.34亿元,同比8.93亿元增长49.27%。

报告期内,公司新核准4个项目,容量46.2万千瓦,在建63.86万千瓦,投产38.8万千瓦。在海上风电、扶贫光伏开发持续推进,能源产业在河北、北京、天津、辽宁、山西、内蒙古、河南和山东共8个省份和直辖市实现布局。