长江证券电新首席分析师邬博华,在昨日的中国光伏行业协会活动上就光伏产品制造成本做了全面分析,以下是能源一号独家整理的摘要:

1、成本下降为核心驱动力,未来优化空间仍然可观

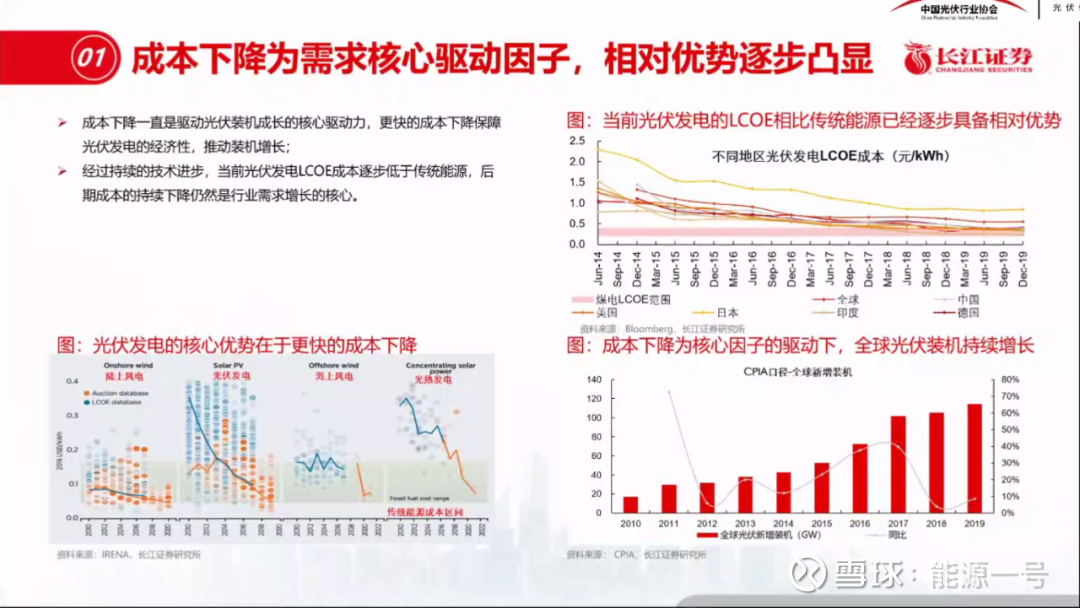

成本下降推动保障光伏发电的经济性,推动装机增长;持续的技术进步,当前光伏发电LCOE成本逐步低于传统能源,后期成本的持续下降仍然是行业需求增长的核心;

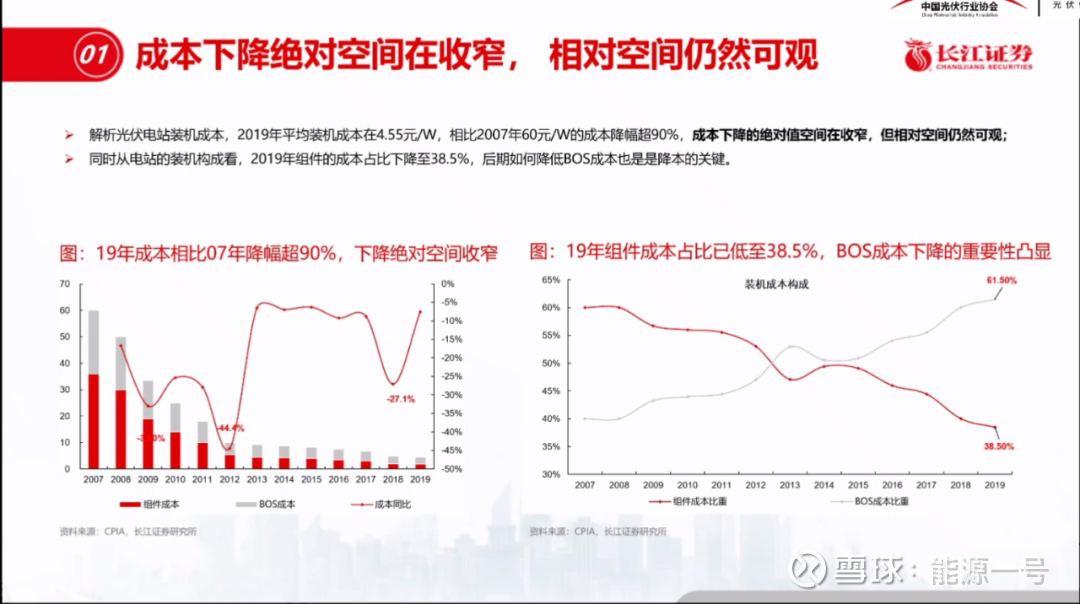

解析光伏电站装机成本,2019年平均装机成本在4.55元/W,相比2007年60元/W成本降幅超过90%,成本下降的绝对值空间在收窄,但相对空间仍然可观;同时从电站的装机构成看,2019年组件的成本占比下降至38.5%,后期如何降低BOS成本是降本的关键;

2、提效降本至上路径,工艺优化仍为关键

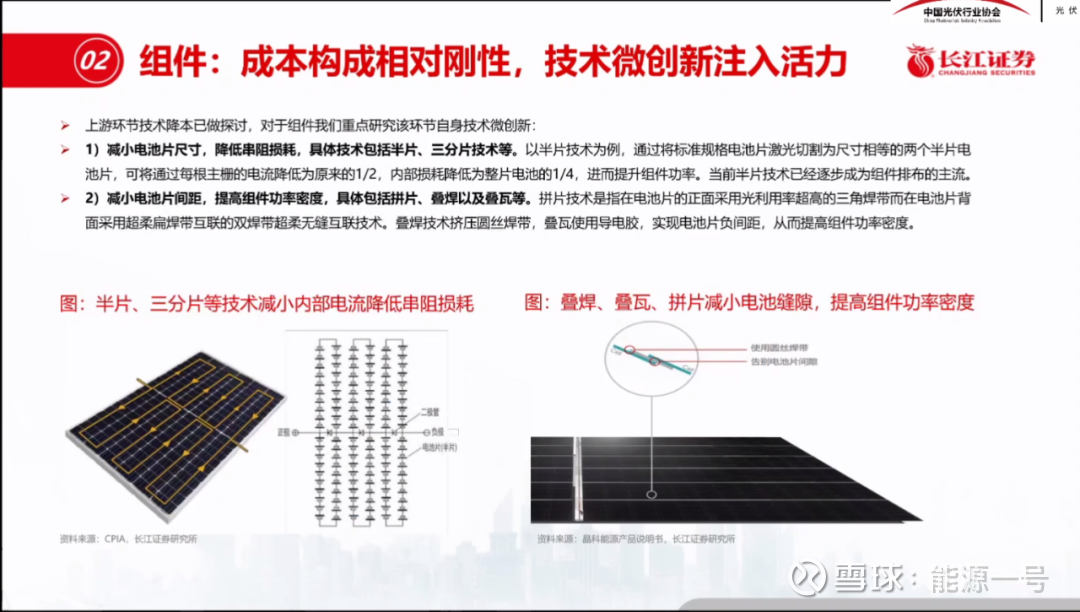

单位KG的硅成本下降速度比较缓慢,组件非硅成本在0.58元/W左右,及200元/块左右,电站BOS成本也相对刚性,在650元/块左右;相对刚性的各制造环节非硅成本及电站的BOS成本单片、单块成本下降相对刚性,但转化销量提升折算到单瓦的空间仍然充足。

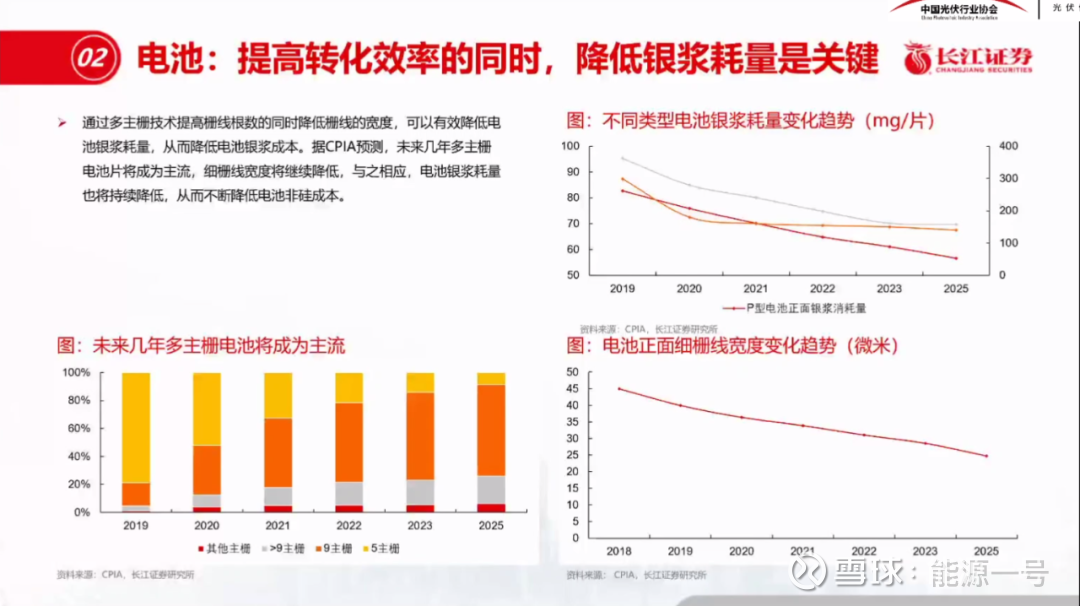

电池技术变革是提效核心,PERC+及HJT积极探索,PERC电池量产效率在22.5%左右,实验室效率突破24%,具备改进空间且已有潜在路径,叠加大硅片等工艺降本,PERC主导周期在延长。HJT潜力较大,发展速度取决于设备和材料的突破。

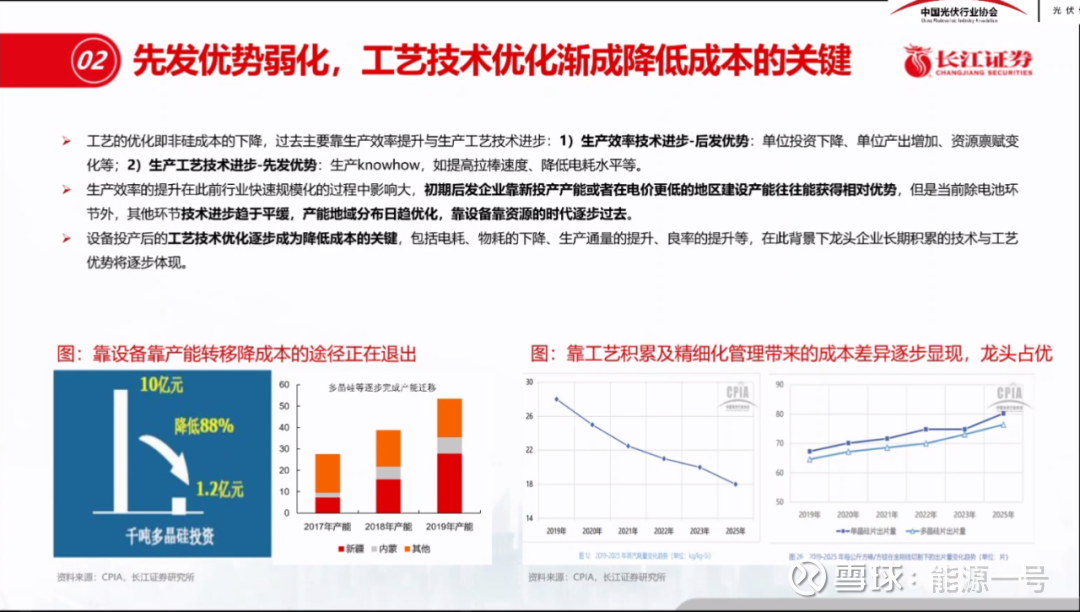

先发优势弱化,工艺技术优化,如电耗、物耗的下降、生产通量的提升、良率的提升,在笼统企业长期积累的技术与工艺优势逐步体现,也逐渐成为降低成本的关键。

3、基本面和政策面共振主导板块机会

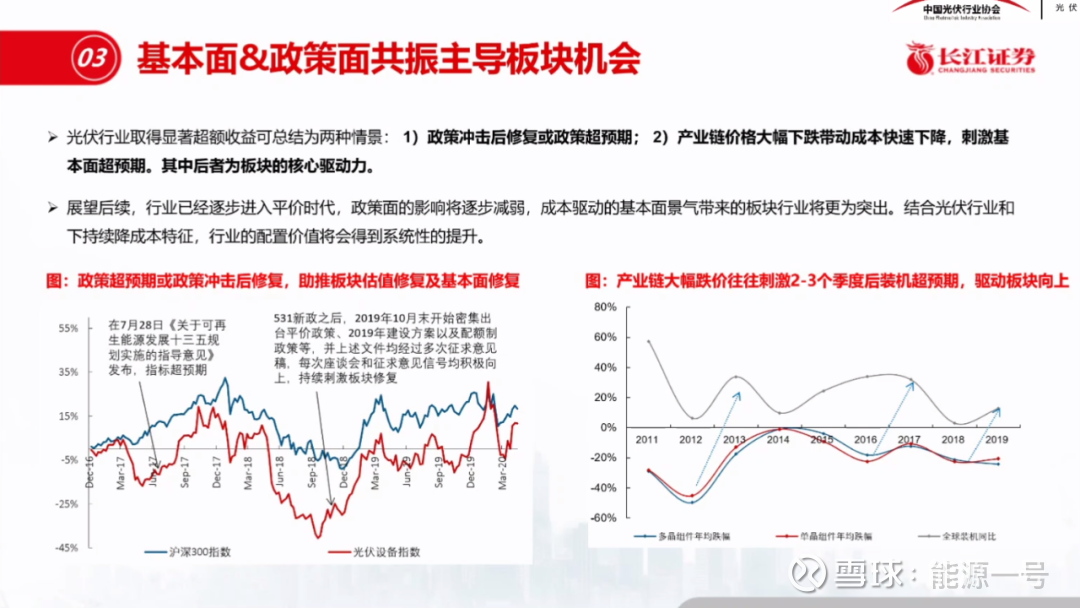

回顾过去十年光伏的行情,政策面和基本面共同驱动板块行情,基本遵循“相对高补贴,进而装机超过预期(股价上涨),补贴承压下调,进而产业链价格下跌(股价下跌),接着成本下降,补贴下调,然后装机超预期(股价上涨)”的整体波动规律。

成本下降是光伏发展的核心驱动力,展望后续,进入平价时代的光伏行业,政策面的影响在逐步减弱,成本驱动的基本面将在板块行业上具有突出影响,结合光伏行业和持续下降的成本特征,行业的配置价值将会得到系统性的提升。

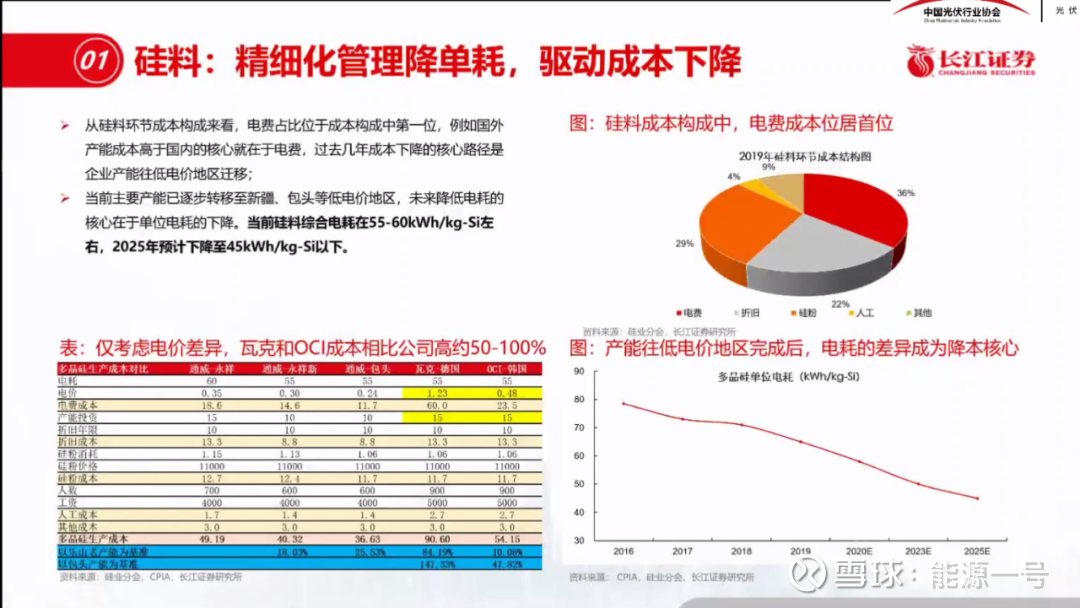

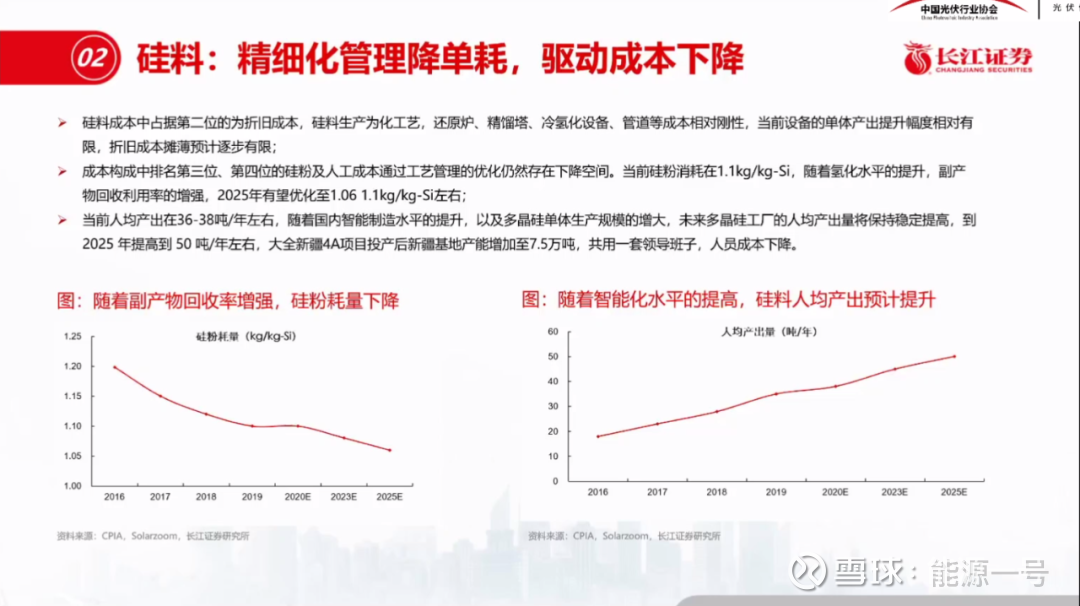

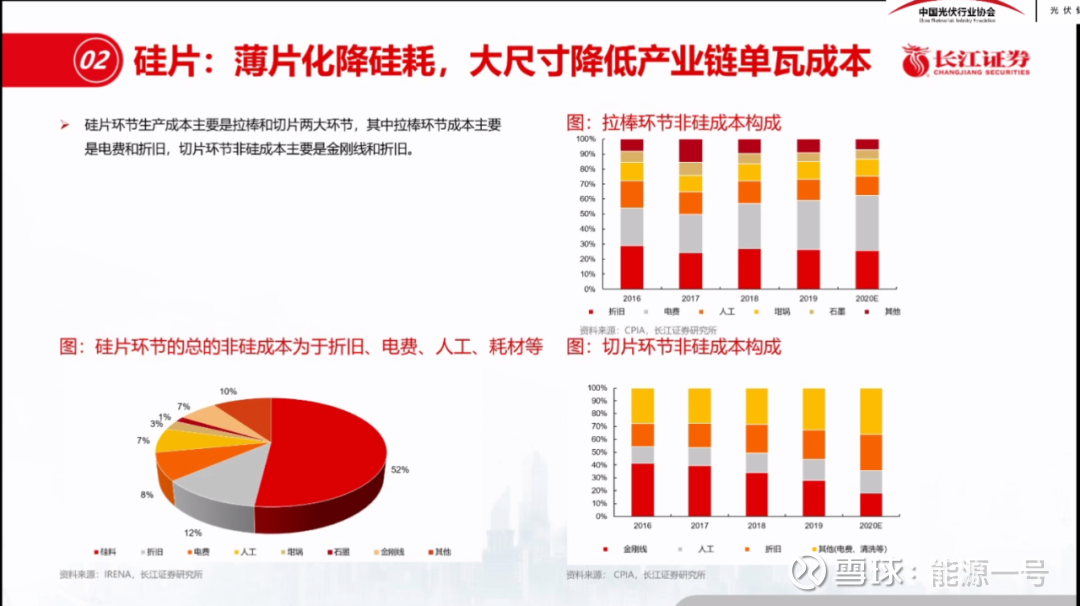

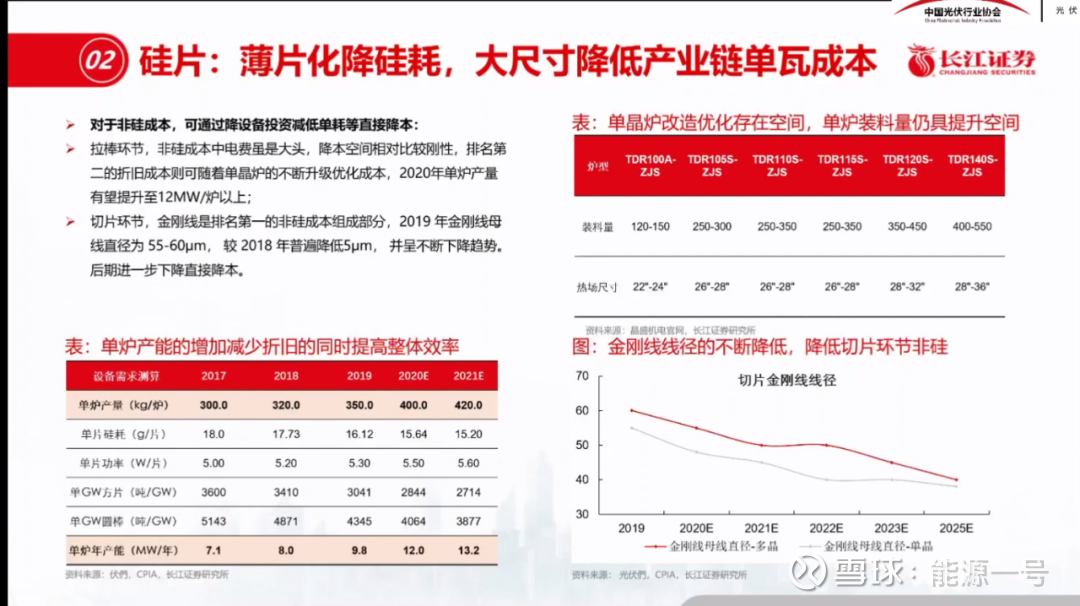

PPT如下: