【独家】各环节价格稳中走强,下游短期订单未见明朗,市场或将迎来新一轮博弈,一周光伏产业链价格监测

多晶硅

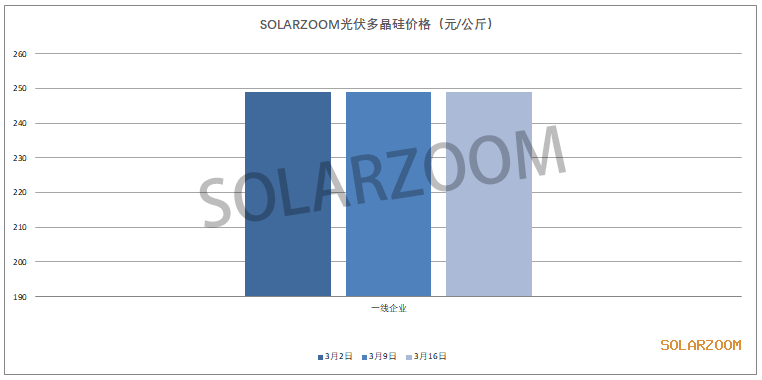

在硅料厂商的3月长单已签完(甚至已超签)的情况下,国内主流硅料厂商目前处于无料可签中,因此本周国内市场上硅料成交平淡,个别零散订单有成交。国内硅料企业当前处于积极生产出货中,但下游采购厂商近期催发货却愈紧。价格方面,三月硅料长单签订价格基本落在246-248元/公斤,但市场上急散单的价格仍在小幅上涨中,目前市场单晶复投料高位价格在250元/公斤左右。由于近期下游硅片环节开工情况较满,下游采购需求旺盛的带动,当前国内市场硅料仍是供不应求,短期硅料价格有望继续稳中走强。

硅片

在上两周单晶硅片厂商轮番几次上调硅片价格后,本周国内单晶硅片价格暂未有变化, 一二线硅片厂商价格处于“倒挂”中,二线硅片厂商的硅片略高0.01-0.03元/片区间,本周单晶M10 160μm硅片出货价格在6.65-6.66元/片区间,165μm厚度的单晶硅片价格达到6.7元/片;单晶G12 160μm硅片出货价格在8.85-8.88元/片区间。本月在下游电池厂商整体开工水平提升的情况下对单晶硅片的采购备货需求未减反增,而虽当前国内各主流硅片厂商处于满负荷生产,部分原料充足的硅片厂商基本维持满产,原料受限的硅片厂商开工率也是尽可能维持高水平的情况下,同时加上因近期国内疫情“倒春寒”,国内物料运输、交通等有一定受限,国内单晶大尺寸硅片的供给上仍是较为紧张。

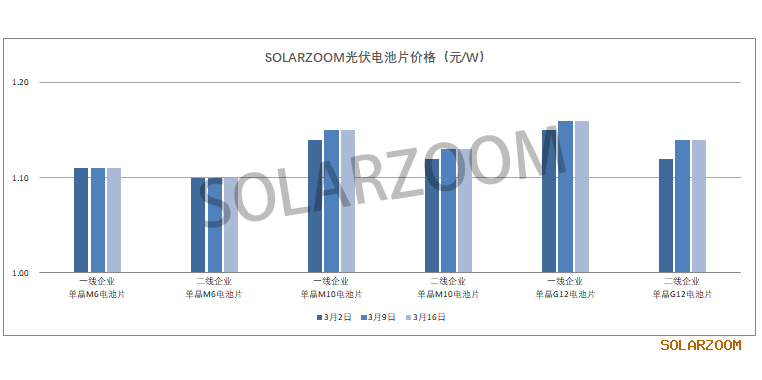

电池片

本周国内市场单晶电池成交价格继续小幅上涨,国内一二线电池厂商单晶M10电池主流成交价格基本站上1.14元/W,1.15元/W的价格成交也逐步开始增加,市场高位价格出现1.16元/W的价格;单晶G12电池主流成交价格在1.15-1.16元/W,市场高位价格也出现了1.17元/W,下游组件端对电池价格上涨的仍显得较为谨慎,对高价位的电池价格接受度较为有限,因此高价位电池整个市场成交不多。本月国内电池片厂商整体开工水平较高(主流电池厂商的开工上升至7成以上),而近期单晶下游环节对单晶电池的采购备货需求仍在,因此当前市场上电池端的整体订单出货情况较好,但近期市场下游采购端也是出现因电池价格持续上扬,尤其是后期直接订单需求未见明朗的情况下对电池的采购下单放缓的迹象。

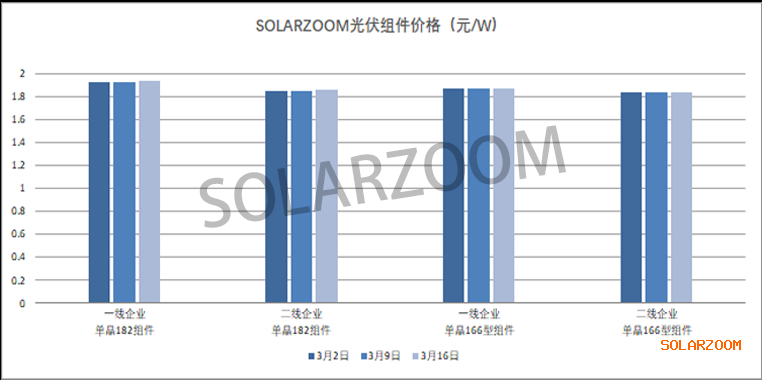

组件

本周国内光伏主产业上游原材料价格上涨收窄(电池实际成交微涨0.01元/W左右),同时组件相关辅材价格基本持稳,个别辅材价格出现微跌的情况下,国内组件市场相对平稳,当前国内主流功率组件报价维持在1.86-1.93元/W区间。今年以来组件上游各项成本的上升并未出现组件实际成交价格的明显抬升,除国内部分地区的部分分布式项目以及海外地区对近期组件价格上涨有一定的接受度外,但仍有不少国内的电站项目端仍在与组件厂商博弈中。3月当前国内主流厂商的组件开工情况维持较高水平,排产未见下滑,但市场上有相关企业表示3月下旬或4月需求、订单存在一定的不确定性。

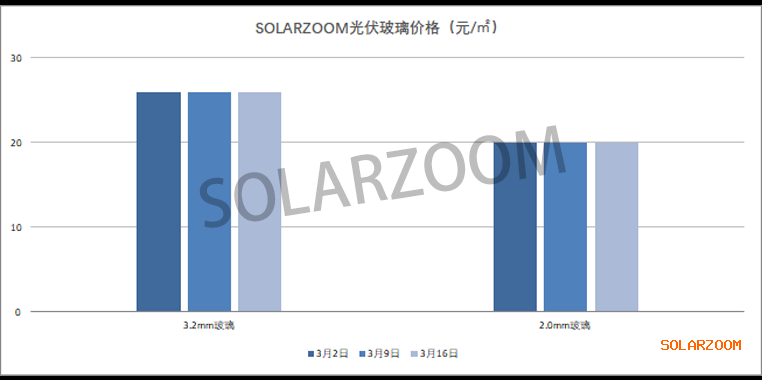

辅材

本周焊带价格受原料金属价格下跌影响较上周价格略有下滑,当前国内MBB焊带价格在112元/kg左右,普通焊带价格102元/kg左右,但受疫情所导致的交通运输、物料物流紧张的影响,本身供给紧张的焊带更显紧张,组件厂商采购备货也是尤为积极。其他辅材价格本周基本持稳,3.2mm光伏玻璃价格维持在26-27元/㎡,整体市场上光伏玻璃供给备货上较为充足。