【独家】硅料开跌!多晶硅叫价触及6字头,中下游各环节纷纷开启减排产模式以对抗价格下滑的不利影响,一周光伏产业链价格监测

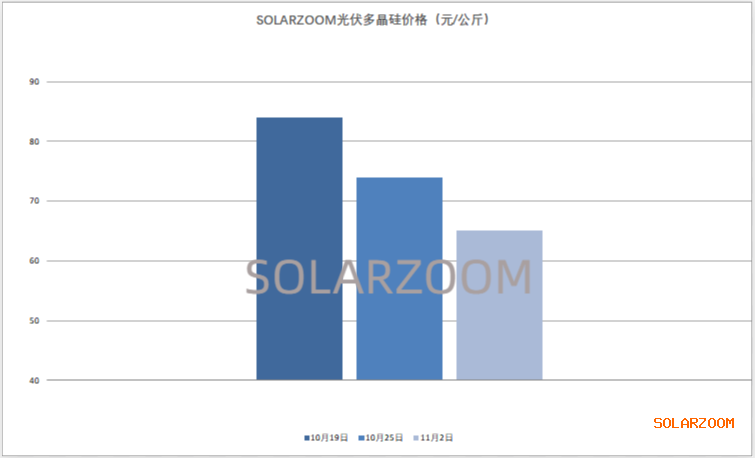

多晶硅

本周光伏产业各环节价格继续“跌跌不休”,各环节不同企业间的价差扩大,部分环节随着成本售价的进一步“倒挂”,且价格尚未有企稳的迹象下开工率情况进一步下滑。硅料方面,随着硅料厂商前期所签订单的交付完成,同时下游硅片企业硅料的备货进一步消耗的情况下,上周开始市场陆续有新订单洽谈工作,但上下游对硅料价格尚未达成一致的情况下未有成交;来至本周,随着下游环节的进一步减产、降价等压力进一步传导至硅料环节,同时市场硅料新产出的增加,使得市场上硅料价格出现了较为明显降幅,市场报价询价相比上周增加,且市场上陆续已有订单成交落地的声音,但规模化的成交落地本周仍未出现,下游对硅料价格的观望情绪仍未有明显减少,本周N型用料价格来至75元/公斤附近,P型用料价格来至65元/公斤左右,而硅料新进入者的试料价格接近60元/公斤,随着新产能的逐步释放,多晶硅的供应量持续增加,硅料价格预计仍将继续下滑。

硅片

本周去库存的压力下国内硅片价格继续下滑,大厂单晶M10硅片价格来至2.4元/片左右,其他硅片企业价格来2.3元/片左右,而市场也出现了更低的价格在市场上甩货出库存。目前市场在售硅片对应的多为前期高价的硅料,因此部分硅片售价与成本的倒挂较为明显;同时随着硅料备货的进一步消耗,国内硅片整体开工情况略显惨淡,部分厂商减产较为明显,头部以及一体化企业硅片开工在七八成左右,但不少其他硅片企业开工只维持在五成左右甚至更低的水平,而后续硅片排产排产能否提升何时提升也还需视库存消耗情况而定。本周价格方面,单晶G12硅片以及N型硅片也是随市下调,单晶G12硅片价格来至3.3-3.4元/片区间;N型182电池价格下调至2.4-2.55元/片区间。当前成本下硅片价格几无下跌空间,但后续是否会继续下跌也还需视上游硅料价格走势而看。

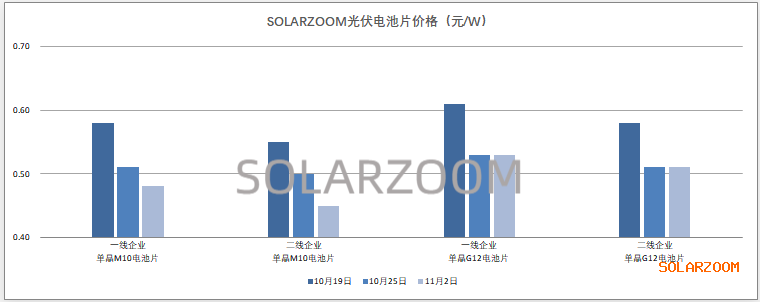

电池片

本周国内各规格电池价格继续走弱下跌,市场依旧较为疲软。本周单晶M10电池方面,市场价格略显混乱,主流价格开始跌破0.5元/W,主流厂家价格在0.47-0.48元/W,但0.45元/W左右的售价也是进一步增多,单晶G12电池价格在至0.51-0.53元/W。Topcon电池方面,不同电池厂商之间的价差依然明显,主流厂商高效率段电池主流价格在0.52-0.54元/W,但市场低位也是有低于0.5元/W的价格。随着电池价格以及电池上下游价格持续走跌,同时下游需求观望放缓的情况下,电池厂商的生产计划也是进一步有调整,一部分市场上电池产线停产增加,一部分电池厂商生产的代工比例提升,但代工费也是较之前有明显下滑;中长期来看当前市场上不少电池新产能的投产规划也出现了放缓。

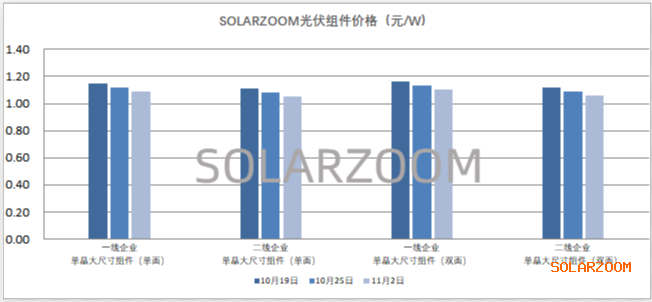

组件

本周价格价格继续下探,单晶P型主流功率组件价格基本来至1.1元/W以下,部分组件厂商的价格进一步接近1元/W,在当前的市场库存水平下部分库存的甩货价格以及远期仍有降价预期的情况下低于1元/W的价格仍在增加,甚至出现了低于0.9元/W的极低价格。N型组件方面,N型组件继续下调,主流价格基本来至1.2元/W以下,当前Topcon电池主流价格来至1.1-1.18元/W,实际成交价格趋向价格区间低位,且市场也出现低于1.1元/W的价格;HJT组件价格继续比P型组件溢价0.15-0.2元/W区间。开工方面,随着市场上组件价格的竞争加剧,同时上游环节价格尚未止跌企稳,市场上组件厂商尤其是已经面临成本倒挂的困境的组件企业减产“避险”的情况也在增加。

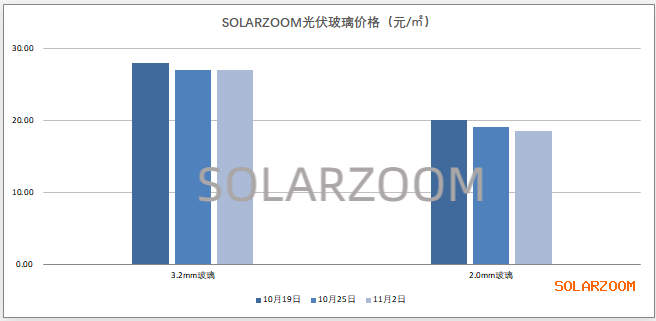

辅材

辅材方面,来至11月,组件厂商对辅材备货采购需求略显疲软,组件价格的降价使得组件厂商对辅材价格的压价较为明显,部分辅材价格已开始下跌,本周EVA胶膜价格下滑至7-8元/㎡区间;3.2mm的玻璃价格来至26.5-27.5元/㎡区间,2.0mm的光伏玻璃价格来至18.5元/㎡左右,短期仍有继续下跌的可能。