【独家】受物流和产业链阻滞影响各环节成本继续上升,一周光伏产业链价格监测

多晶硅

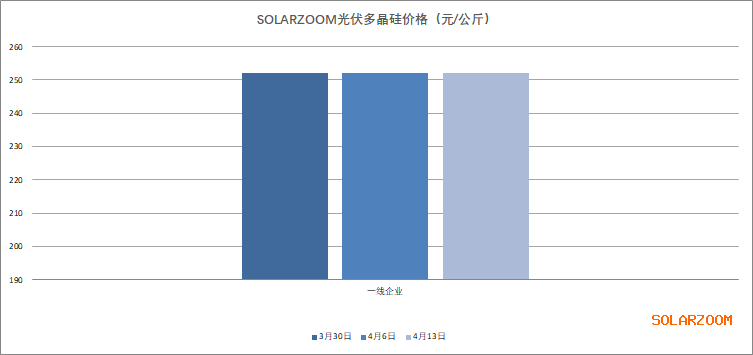

截止到本周国内各硅料企业的本月长单基本已签完,部分硅料厂商订单交货排期已至下月;本周开始新订单成交逐步减少,当前能成交的订单基本为急散单。四月单晶复投料长单价格落在249元/公斤左右,急散单高位价格有255元/公斤左右成交。近期国内各硅料厂商基本进入正常的生产交货期,上月下旬开始检修的硅料企业检修接近尾声,除个别硅料企业仍将进行小范围检修,部分有计划检修的企业也是暂缓了检修计划,同时叠加市场硅料新产能的逐步释放, 四月市场上的硅料供给量比四月初的预期有一定增加,但当前国内疫情形势未有缓解,硅料运输方面对各类检查要求以及相关到货地方对车辆要求管控加强也是加大了相关运输的难度(有地区因突发疫情硅料发货出现暂缓),同时在下游硅片需求不减反增的情况下,当前国内硅料的整体供给上仍显得较为紧张。

硅片

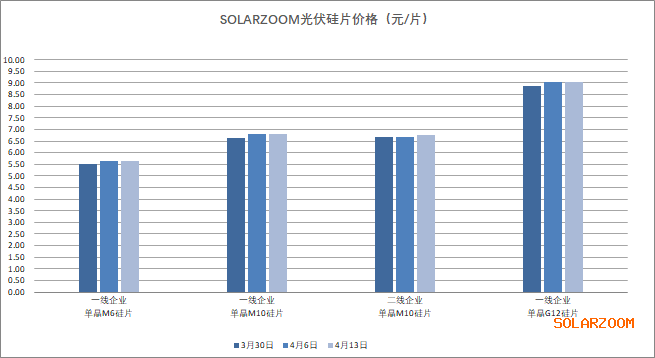

继清明节前一家龙头硅片企业上调单晶硅片价格后,本周国内又一龙头上调了单晶M10硅片的价格,单晶M10 165μm硅片价格上涨至6.82元/片,相比其他硅片厂商当前的价格不高,当前其他硅片厂商包括二线硅片厂商的单晶M10 160μm硅片价格在6.78-6.79元/片区间(165μm厚度的硅片价格高0.05元/片),单晶G12 160μm硅片价格在9.05元/片左右,当前国内下游电池端对单晶硅片的需求不减反增,但受近期疫情的影响,部分硅片企业的切片端生产仍受到限制(暂未复产),同时叠加疫情反弹所带的物流运输不畅,到货不及时等问题,使得当前国内整体单晶硅片在给下游电池端的供给上仍是紧张中。

电池片

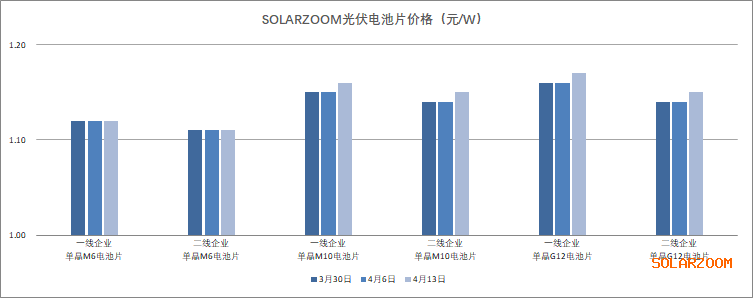

随着上游光伏原料价格的持续上涨,以及近期受疫情影响所导致的电池相关物料价格上涨以及供给紧张的影响,本周国内单晶电池片价格也是小幅上涨中,上涨幅度在0.01元/W左右。本周国内单晶M10电池主流成交价格基本站上1.15元/W以上,市场高位1.16元/W的价格也逐步开始有成交;单晶G12电池价格在1.15-1.17元/区间,实际成交价格逐步接近区间的高价位。当前单晶M6电池的下游需求逐步萎缩,价格上暂未有变动,成交价格维持在1.1元/W左右。受近期疫情反弹,物流运输(包括港口、陆运)受限,一方面单晶电池相关耗(网版等)材的供给有所吃紧,同时叠加上游原料硅片环节因减产而供给紧张的影响下,国内电池厂商的产出被迫出现减少;另一方面近期单晶电池片的运输力也是略显吃紧,运输效率降低,因此对下游组件端而言,当前国内单晶电池片的供给上也是较为紧张。

组件

当前光伏海外需求尤其欧洲和部分煤电气等电发电结构占比较大的国家(东南亚 欧洲 拉美等)较为旺盛,甚至需求有增加趋势,海外需求仍是当前国内组件厂商订单需求的主力(但当前海外舱位紧张,海运费用上涨等运输问题有一定约束);国内的订单需求仍需视组件价格而定。当前光伏产业链上游各环节原料受俄乌战争、国内疫情反弹等直接或间接影响价格仍在继续上涨,组件厂商当前涨价意愿较强,部分价格订单价格已有所上涨,尤其是当前市场上组件的低位价格较前期相比已有所抬升,当前国内主流功率段组件价格在1.84-1.93元/W区间。整体而言,当前国内主流组件厂商的订单需求较好,甚至有二线组件厂订单排产已至下月,但目前国内疫情形势严峻,部分组件企业处于疫情区域中,生产有一定受限,同时部分辅材厂也因身处其中而不得不得减产,使得部分组件辅材的供给开始紧张进而也是对组件的生产产生一定影响。HJT组件方面,当前国内HJT组件的产出体量仍较小,产出基本以出口海外为主,整体变化不大,目前HJT组件价格维持在1.95-2.1元/W区间。

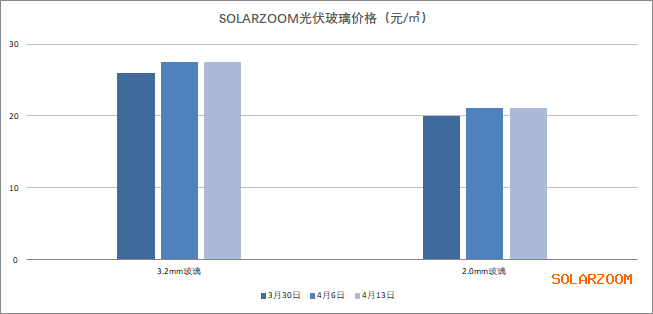

辅材

辅材方面,受疫情影响一方面组件厂商近期对不少辅材抢货备货更为积极,另一方面不同辅材的厂商因处于疫情区域、上游原料供给跟不上等原因也是出现减产,因此近期国内部分辅材如胶膜、焊带等供不应求;各辅材价格在上周略有小涨的情况下本周暂维稳,3.2mm厚度的光伏玻璃价格在27.5元/㎡左右,2.0mm厚度的光伏玻璃价格在21.15元/㎡左右;胶膜价格上, EVA胶膜价格来至13.5-14.5元/㎡区间;国内MBB焊带价格在114元/kg左右,普通焊带价格104元/kg左右。